Il distacco inglese dalla Ue avverrà secondo quanto previsto dall’articolo 50 del Trattato di Lisbona, la cui applicazione deve essere invocata dal Paese interessato. Il governo inglese ha fatto sapere che compirà questo passo entro marzo 2017, dopo un esplicito via libera del Parlamento nazionale. Entro due anni (eventualmente prolungabili) il Consiglio europeo formulerà una proposta di accordo che dovrà essere approvata anche dall’Europarlamento. La fuoriuscita effettiva dalla Ue potrebbe avvenire già nel 2019. Conclusa questa fase il Regno Unito diventerà un Paese terzo e dovrà in questa veste negoziare un’intesa con la Ue, negoziato che avverrà secondo quanto previsto dall’articolo 218 del Trattato sul funzionamento dell’Unione europea.

Nello scenario europeo l’economia inglese è tra quelle che hanno meglio superato le conseguenze della crisi economico-finanziaria del 2008-09: posto pari a 100 il dato del Pil nel 2007, nel 2016 la Ue28 risulta a 105, l’Italia a 93, la Spagna quasi a 100, i Paesi Bassi a 105, la Francia appena sopra 105; il Regno Unito è con la Germania a 109. Certamente i saldi della finanza pubblica e soprattutto quello dei conti con l’estero (un disavanzo non lontano dal 7% del Pil) propongono qualche preoccupazione. Nel complesso però la valutazione è moderatamente favorevole.

Se si distoglie lo sguardo dal recente passato e si cerca di intravedere il prossimo futuro l’umore tende a diventare negativo. Nell’aprile di quest’anno il Fondo Monetario Internazionale ipotizzava per il Regno Unito una crescita nel 2017 del +2,2%, in linea quindi con il recente passato; all’indomani del referendum (luglio 2016) la previsione risultava ridimensionata a +1,3%; poche settimane fa (ottobre 2016) si è ritenuto necessario operare un ulteriore ridimensionamento (a +1,1%) con una crescita nell’ultimo trimestre del 2017 al di sotto dell’1%. Si deve rilevare che il campo di variazione delle previsioni è anormalmente ampio (non manca chi ipotizza nel 2017 una vera recessione). Chi rifugge dal pessimismo ricorda che al momento della scelta inglese di non aderire all’euro furono formulate previsioni altrettanto negative, previsioni poi rivelatesi ampiamente infondate.

Londra come centro finanziario internazionale costituisce un capitolo a sé stante perché la sua “sorte” è in gran parte legata ai dettagli dell’accordo che sarà raggiunto. Per quanto riguarda il circuito bancario la prospettiva per adesso è questa: Brexit rischia di interrompere il graduale risanamento delle ferite indotte dalla tempesta finanziaria del 2008-09.

Le banche inglesi si trovano ad affrontare Brexit in uno scenario di graduale dispiegamento di due trend normativi di considerevole spessore. Il primo, comune all’intero sistema bancario internazionale, è costituito da Basilea 3. Il secondo, specifico invece della realtà inglese, è alimentato dal progetto di riforma messo a punto nel settembre 2011 dalla Independent Commission on Banking presieduta da John Vickers. La principale indicazione formulata dalla commissione fu di procedere ad una netta separazione (ring-fence) delle attività al dettaglio e di quelle legate al circuito dei pagamenti. All’istituto di credito autorizzato a raccogliere depositi e a fornire servizi finanziari agli operatori economici è impedita ogni attività sui mercati finanziari. Queste ultime attività potranno essere svolte dalle banche di investimento che però non potranno raccogliere depositi di importo inferiore a £250 mila. Tutte le banche con oltre £25 mld di depositi al dettaglio dovranno adeguarsi ai significativi requisiti patrimoniali indicati nel dicembre scorso dal Financial Policy Committee (CET1 pari ad almeno l’11,2%).

Il recepimento della riforma Vickers e quello di Basilea 3 è previsto concludersi alla fine del 2018, quindi pochi mesi prima della possibile conclusione del negoziato sulla Brexit che a sua volta avrà ricadute sulle regole bancarie. Secondo una prima valutazione, il 60% circa della normativa inglese sui servizi finanziari è costituita da regole europee. Anche se riviste in misure solo limitata ne deriveranno adeguamenti legali, informatici, operativi etc. che richiederanno tempo e comporteranno costi per essere perfezionati.

Questo esteso mutamento dell’architettura normativa dovrà realizzarsi nell’arco dei prossimi due anni in parallelo con un profondo riposizionamento dell’intero sistema bancario britannico, sistema che in gran parte si identifica con i cinque gruppi maggiori. A metà 2016 il loro attivo congiunto si attestava intorno ai €6.900 mld (4 volte circa il Pil dell’Italia); sono britanniche 4 delle 10 maggiori banche europee.

La crisi finanziaria del 2008-09 ha investito fortemente questi gruppi, modificandone in profondità il profilo. Di essi, due (HSBC e Standard Chartered) hanno una forte proiezione internazionale, altri due (Royal Bank of Scotland e Lloyds Banking Group), viceversa, sono prevalentemente impegnati nel mercato domestico. Barclays, a sua volta, proprio in questi mesi sta cedendo parti importanti della sua presenza internazionale (Barclays Africa Group).

Non diversamente da quanto rilevabile per i maggiori gruppi bancari dell’Europa continentale, le banche inglesi stanno disimpegnandosi dalle attività di investment banking.

Nel momento di crisi più acuta, il governo ha dovuto operare due importanti interventi di ricapitalizzazione. Negli anni successivi, in un caso (Lloyds Banking Group) si è proceduto ad una graduale riprivatizzazione con un recupero quasi integrale delle risorse investite e la prospettiva non lontana di un disimpegno completo (9% la quota pubblica residua); nell’altro caso (Royal Bank of Scotland) la quota pubblica si attesta ancora al 73%, senza alcuna svolta in vista.

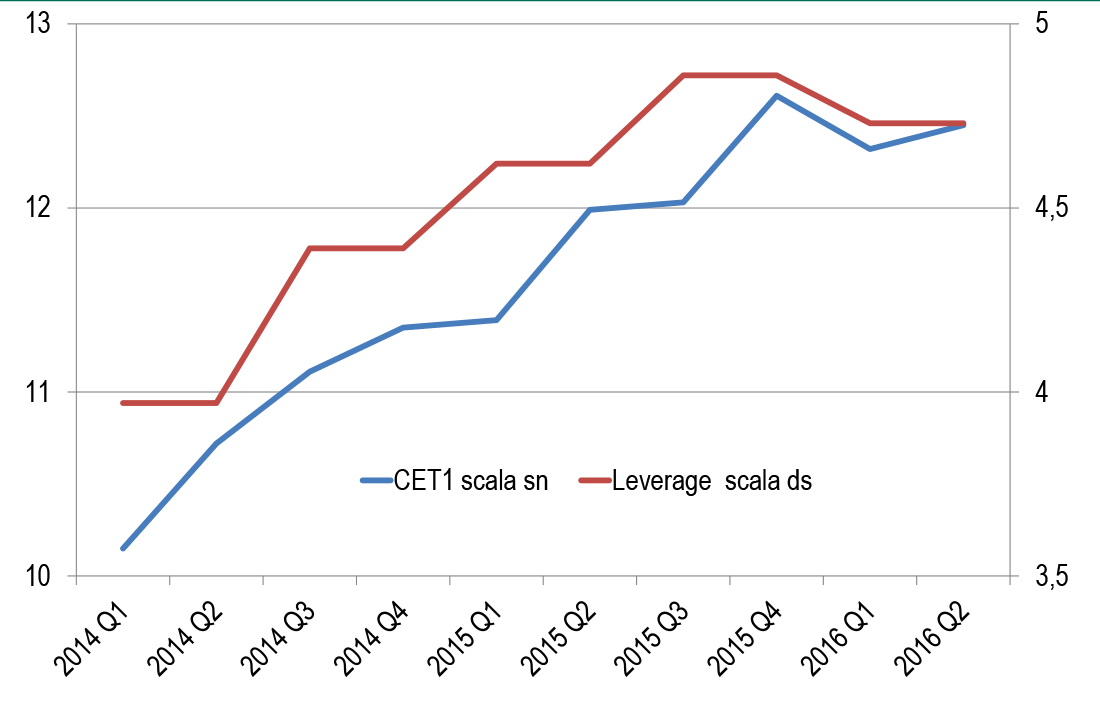

Se si confronta la condizione attuale con quella emersa all’indomani dello scoppio della bolla finanziaria nel 2008-09 il rafforzamento delle grandi banche inglesi risulta evidente. L’iniezione di nuove risorse patrimoniali (nell’insieme £150 mld, in misura rilevante di natura pubblica) ha permesso un sostanziale miglioramento dei coefficienti patrimoniali: il CET1 (Core Equity Tier 1) è passato (in media) dal 10% a fine 2013 al 12,5% di giugno scorso; a quest’ultima data il leverage sfiorava il 5%, ben al di sopra quindi del minimo del 3% richiesto dall’attuale normativa. Al miglioramento di questi ratio hanno contribuito oltre alle maggiori risorse patrimoniali (in parte pubbliche) anche un ridimensionamento dell’attivo ponderato. Quest’ultimo risultato è stato ottenuto sia con cessioni di attività sia attraverso una riduzione della rischiosità di quelle in bilancio (derisking). In due casi la riduzione delle attività completata dopo il 2008-09 sfiora il 50% (20% circa la media per l’eurozona).

Il miglioramento degli indicatori contabili si è combinato con la parallela correzione di importanti indicatori gestionali. Il ricorso ai fondi interbancari a breve termine è sceso dal quasi 27% del 2007 al 10,5% alla fine dello scorso anno; parallelamente è aumentata la quota dei depositi al dettaglio (34%), ora non più lontana dal livello medio dell’eurozona (38%). Il rapporto tra prestiti e depositi (LTD, loan to deposit ratio) è attualmente tra i più bassi in Europa (al 96% secondo l’ultimo Financial Stability Report). L’incidenza dei prestiti non-performing risulta particolarmente modesta: a metà dell’anno in corso era appena al di sopra del 2%, uno dei livelli più bassi tra i paesi europei. Infine, è in atto un graduale ridimensionamento delle cosiddette attività di livello 31 che tuttavia a giugno 2016 (fonte Mediobanca) raggiungevano ancora i €65 mld, il 17% circa del patrimonio di base (50% nel caso di Barclays).

É importante segnalare che nella sua recente revisione annuale il Financial Stability Board ha rivisto al ribasso la rischiosità sistemica attribuita a due tra i maggiori gruppi inglesi, confermando invece sia la collocazione nella fascia più bassa di altri due (Royal Bank of Scotland e Standard Chartered) sia la non rilevanza sotto questo profilo di LBG.

Considerazioni meno brillanti sono suggerite invece dal conto economico. Il 2015 si è chiuso con un utile netto complessivo di circa €9,3 mld, in flessione (-25%) rispetto all’anno precedente ma comunque ben al di sopra di quanto registrato negli anni bui (il 2008 soprattutto, ma anche il 2012-13). Se si scende a livello di singoli gruppi la situazione appare quanto mai differenziata: due gruppi (HSBC e LBG) hanno chiuso in utile, seppure moderato; per un altro gruppo (Barclays) il risultato economico è stato quasi nullo; per i due gruppi rimanenti la chiusura è stata in forte perdita, in un caso (Standard Chartered) per la prima volta nella storia, nell’altro caso (RBS) per l’ottavo anno consecutivo. Il consuntivo della prima metà 2016, pur solo limitatamente positivo, corregge comunque il disastroso risultato del secondo semestre 2015. Annualizzando il risultato della prima metà del 2016, il RoE medio dell’ultimo quadriennio è del 3,1%.

A segnare negativamente la redditività delle banche inglesi sono più circostanze, la prima delle quali è individuabile nell’enorme ammontare di indennizzi e sanzioni pagati per diversi cause in questi anni: £55 mld dal 2011 al 2015, di cui £15 mld nel solo ultimo anno. Nel 2015, quindi, questa posta ha assorbito circa due terzi dei profitti lordi totali.

La vicenda di gran lunga più importante all’origine del pagamento di questi indennizzi è quella delle inutili polizze assicurative (PPI, Payment Protection Insurance) vendute dal 1990 al 2010 ai propri correntisti; nel 2011 la Fsa (Financial Service Authority) ha condannato gli istituti inglesi al rimborso di queste polizze (quando inappropriate), decisione che si è già tradotta in oltre £30 mld di pagamenti, onere cui si devono aggiungere non trascurabili costi legali e amministrativi. Il rilievo dell’intera vicenda è confermato anche da questa circostanza: negli esercizi di stress di questi ultimi due anni tra gli eventi caratterizzanti lo scenario avverso compare anche un incremento degli indennizzi.

Un altro punto di criticità è sul fronte dei prestiti alle famiglie che peraltro da almeno tre anni mostrano una significativa tendenza alla crescita (a settembre +4% a/a). Diversamente da quanto verificabile altrove in Europa, nel Regno Unito i contratti di mutuo sono prevalentemente a tasso flessibile, circostanza penalizzante sotto il profilo della redditività in fasi come l’attuale caratterizzate da tassi d’interesse particolarmente ridotti. Inoltre, il profilo finanziario di questi prestiti è decisamente diverso da quanto rilevabile in molti altri paesi. Il rapporto LTV (Loan To Value) delle nuove erogazioni continua ad essere posizionato (nella metà dei contratti) all’85-90%, circostanza che rende questa zona del portafoglio prestiti particolarmente sensibile all’andamento delle quotazioni immobiliari. A questo si deve aggiungere che le famiglie inglesi continuano a caratterizzarsi per un forte indebitamento (130% del reddito disponibile, oltre 35 punti percentuali al di sopra della media dell’eurozona). A rendere compatibili questi dati con la contenuta incidenza dei prestiti deteriorati prima citata sono molte circostanze ma in particolare i rapidi tempi di esproprio dell’immobile in caso di inadempienza.

Da parte loro, i prestiti alle imprese sono cresciuti negli ultimi dodici mesi ad un ritmo medio annuo dell’1,4%, con una sensibile accelerazione (quasi 3% a/a) nel trimestre più recente. Come altrove, le banche inglesi si devono confrontare con una continua minaccia di disintermediazione, fenomeno divenuto rilevante dopo la crisi del 2008-09, seppure con intensità discontinua. Se si guarda ai primi 9 mesi del 2016 si rileva che il contributo dei prestiti bancari al finanziamento delle imprese private è solo di poco superiore a quello delle emissioni di obbligazioni e carta commerciale (50% vs 44%). Peraltro, rispetto agli anni precedenti il dato di questa prima parte del 2016 evidenzia un sensibile recupero dell’attrattività bancaria.

Sistema bancario inglese: CET1 e livello di leverage

Fonte: Bank of England, Financial Stability Report

1Le attività di livello 3 sono una eredità della crisi finanziaria del 2008-09. Si tratta in prevalenza di titoli strutturati privi di qualsiasi mercato di riferimento e a cui viene attribuito in bilancio un valore puramente teorico definito attraverso specifici modelli matematici.