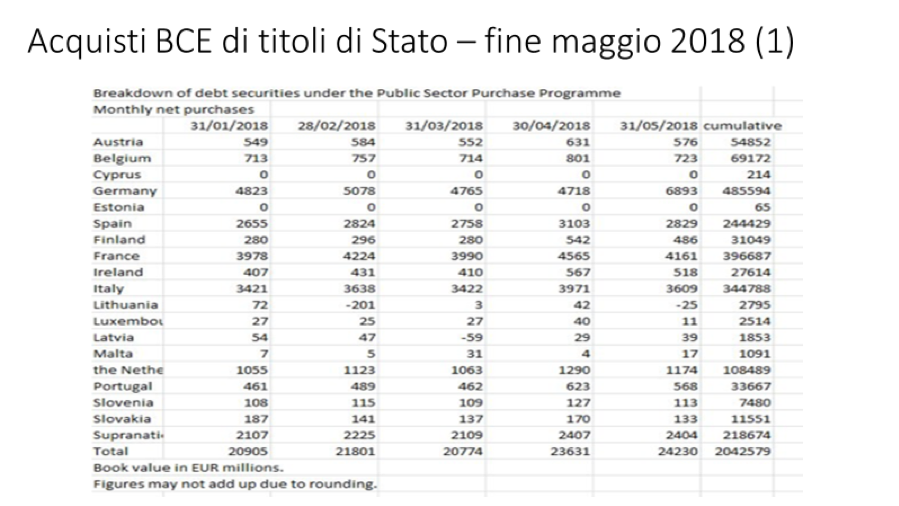

Da gennaio 2019 l’Eurozona non dispone più dello strumento programmato del quantitative easing (QE). L’esperimento, innovativo per la Banca Centrale Europea, è durato 46 mesi con un impegno monetario fra i 15 e gli 80 miliardi di euro al mese ed una media di 56, incidendo per circa un quinto del debito complessivo dei Paesi membri.

Si è trattato dell’unico vero intervento comunitario approntato per gestire il doppio fenomeno deflattivo e recessivo registrato nella seconda parte del 2014. Uno strumento originato nel segmento della politica monetaria per impattare sulla politica economica, ambito questo privo di azione coordinata nel contesto comunitario. Un’analisi accurata degli eventi successivi può dimostrare che quest’ultima ha svolto un ruolo passivo nel periodo, senza trarre una spinta progettuale che non fosse quella (invero necessaria) di uscire prima dalla recessione e poi dalla deflazione. Ancora sotto la guida della BCE, è proseguita – con adeguata lentezza – l’azione verso l’Unione Bancaria nel campo del Meccanismo Unico di Vigilanza (SSM) e del Meccanismo di risoluzione unico (SRM), con il limite del mancato sviluppo dello Schema europeo di garanzia dei depositi (EDIS), un tassello peraltro indispensabile per gestire un sistema bancario europeo ancora frammentato (Draghi, 18/09/18) e denso di situazioni critiche, oggetto di soluzioni (recovery e resolution) spesso disomogenee.

La stabilità macroeconomica della UE rimane incerta, in assenza di una coordinata politica economica comunitaria, restando ancora deboli i rapporti fra regolamentazione e vigilanza; in particolare, ciascuna Banca Centrale Nazionale rimane predominante nell’agire sulla politica del credito interno; le statistiche evidenziano come solo un sesto degli interventi in acquisto siano generati da interventi esterni alla BCN di riferimento. Il sistema economico e produttivo si comporta di conseguenza con soluzioni prevalentemente nazionali e crescenti fenomeni di cherry picking condizionati da politiche tributarie fortemente differenziate, con aree troppo ampie di attrazione che incentivano localizzazioni di convenienza condizionanti anche l’inserimento nella UE di realtà produttive e commerciali extracomunitarie.

Una valutazione “storica” dell’evoluzione del MEC verso la UE evidenzia un inizio con forti scelte liberiste che prevedevano, fino agli anni ’80, la predominanza di scelte di tassi e prezzi governati dalle banche e dalle imprese. Successivamente, fino agli anni ’00, Governi e i Ministeri economici hanno governato soprattutto i tassi con le proprie politiche di finanziamento di debiti pubblici sistematicamente incrementati. Dagli anni ’10, sono state le Banche Centrali (e poi la BCE) a gestire la formazione dei tassi, impattando sui costi del debito pubblico e – ovviamente – del debito delle imprese. Non poteva essere questo il disegno originario delle scelte comunitarie; una soluzione deludente, contingente e, in definitiva, poco “intelligente”, cioè capace di intel-legere, l’ottica della creazione degli Stati Uniti d’Europa.

Sono state implementare molte regole cogenti che hanno condizionato l’operato delle banche ed emanate direttive (quindi leggi) che irrigidiscono l’applicazione degli accordi internazionali che governano il credito (il NAC di Basilea), l’intermediazione mobiliare (la MiFID) e la gestione dei bilanci (gli IAS-IFRS), rendendo meno elastica la gestione a fronte delle incombenti incertezze e volatilità dei mercati finanziari. Un’asimmetria condizionante rispetto ai contesti anglosassoni (anche nell’ottica Brexit) e asiatici.

Tutto ciò motiva la sensazione che il QE non sia stato gestito dagli interlocutori coinvolti con un adeguato QI (quoziente di intelligenza) da parte di tutti i soggetti che hanno beneficiato dell’abbondante creazione di moneta:

D’altro canto, teoria e prassi illustrano come la politica monetaria non generi un indirizzo definito dei propri flussi, compito assegnato invero alla politica economica. La crescente Unione Bancaria, una più debole Unione Monetaria e un’assente Unione Politica (anzi il suo evidente calo di consenso) hanno determinato la complessiva debolezza della posizione europea, invasa da capitali altrove generati, nelle sue soluzioni produttive di beni e servizi migliori e poco propensa ad assumere posizioni dominanti nei settori con più alta innovazione.

In questo contesto, la BCE ha potuto gestire il contesto passato generatore e generato dalla crisi, evitandone le peggiori conseguenze, ma non ha potuto (più che saputo) svolgere l’azione propulsiva che le dovrebbe essere caratteristica. Quindi, un ottimo portiere con una difesa talvolta non concentrata, un centrocampo non coordinato ed un attacco di fatto privo di finalizzazione del gioco. Le partite con tale impianto di squadra si perdono!

Il termine del QE non significa l’abbandono della filosofia sottostante; gli investimenti in essere saranno rinnovati, ma mancherà il supporto rispetto alle future esigenze le quali appaiono ancora largamente presenti nel prossimo futuro.

Due appaiono gli elementi più critici: la costante carenza degli investimenti pubblici strutturali europei, rispetto alla quantità di moneta disponibile, e la disciplina del fiscal compact che non distingue, nella sua azione di freno, la spesa pubblica nelle sue componenti viziose e virtuose.