Il Piano Nazionale di Ripresa e Resilienza (PNRR) rappresenta un’occasione irripetibile per superare fragilità di governance e divari infrastrutturali che da decenni frenano il pieno sviluppo in ottica industriale del servizio idrico integrato (SII). Le risorse messe a disposizione – oltre 5,3 miliardi di euro di fondi diretti, che con cofinanziamenti pubblici e privati arrivano a circa 8 miliardi – hanno obiettivi ambiziosi: ridurre le perdite idriche, ammodernare le infrastrutture, digitalizzare i sistemi di gestione, migliorare depurazione e collettamento, rafforzare la sicurezza idrica.

Ad oggi, però, la disponibilità di risorse non è bastata a garantire un’attuazione lineare. Se le riforme hanno registrato un buon avanzamento, poiché hanno gettato le basi per una governance più solida e per una gestione meno frammentata – in particolare al Sud – rafforzando il processo di industrializzazione del servizio idrico e riducendo progressivamente il “Water Service Divide”, gli interventi infrastrutturali restano in ritardo: soltanto il 2% dei progetti risulta concluso e oltre la metà è ancora in fase di collaudo.

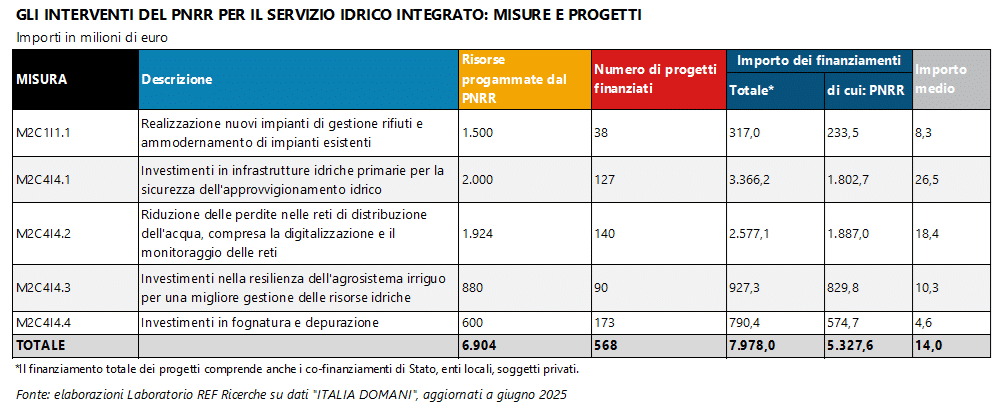

Progetti numerosi ma attuazione lenta

Il PNRR prevede 729 progetti di opere idriche, di cui 568 direttamente collegati al SII, con risorse programmate per quasi 8 miliardi di euro. Di questi, 5,3 miliardi sono risorse PNRR. Le aree di intervento sono le seguenti:

Dei 568 progetti, la quasi totalità (552) riguarda la realizzazione di lavori, per un importo complessivo di 7,5 miliardi di euro, mentre solo una parte minoritaria di progetti è riferita all’acquisto di beni o servizi. Il 53% dei progetti afferisce alla progettazione o alla realizzazione di nuove opere, il 23% ad interventi di manutenzione straordinaria, laddove la parte restante ad interventi di manutenzione ordinaria, recupero, ammodernamento e ampliamento.

La distribuzione territoriale vede 3,2 miliardi di risorse al Sud (40%), 2,9 miliardi al Nord e 1,9 al Centro. La Campania è la regione più finanziata (1,1 miliardi), seguita da Lazio (914 milioni) e Lombardia (736 milioni). In termini di macroaree, il finanziamento pro-capite maggiore si ha nel Mezzogiorno e nel Centro (159 euro/abitante in entrambe le aree), rispetto al Nord (104 euro/abitante).

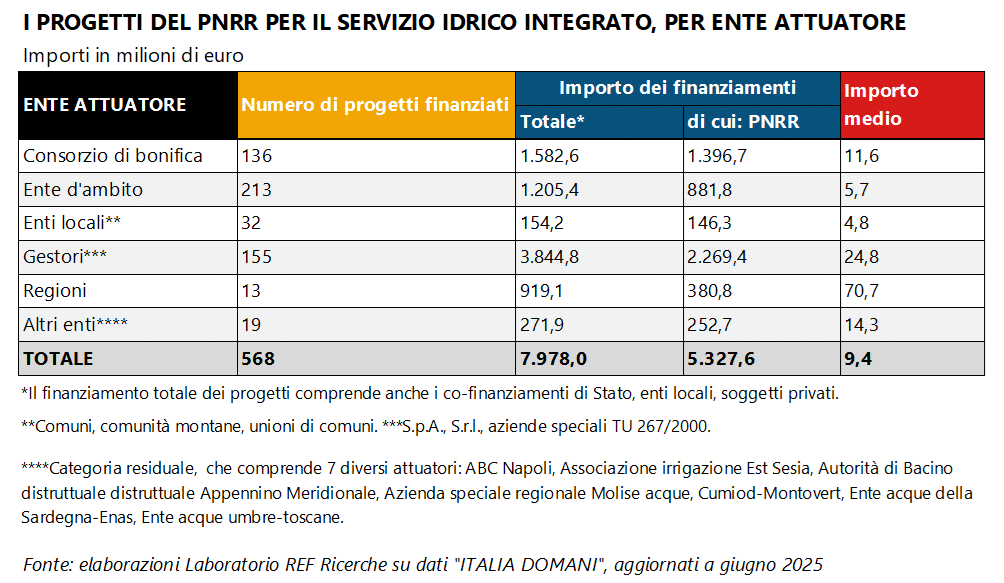

Dal lato dei soggetti attuatori, la maggioranza dei progetti (38% del totale) è gestita dagli Enti di Governo dell’Ambito (EGA), spesso di piccola dimensione. Tuttavia, i gestori industriali del servizio idrico controllano quasi metà delle risorse complessive (3,8 miliardi), confermandosi attori centrali per la modernizzazione del settore. Le Regioni, invece, hanno in carico pochi progetti, ma di dimensioni medie elevate (oltre 70 milioni ciascuno), con performance di attuazione molto più lente.

Gare e spesa effettiva: un percorso a due velocità

L’analisi delle fasi di attuazione mostra che il 98% dei progetti è stato formalmente avviato. Su 568, 509 hanno almeno una gara bandita e 505 una gara aggiudicata. Complessivamente, le gare bandite valgono 8 miliardi di euro e le aggiudicazioni ammontano al 79% degli importi a gara. Il fatto che le aggiudicazioni siano inferiori rispetto all’importo dei fondi messi a gara deriva sia dalla presenza di ribassi rispetto alla base d’asta, sia dalla mancata aggiudicazione di una quota parte delle gare.

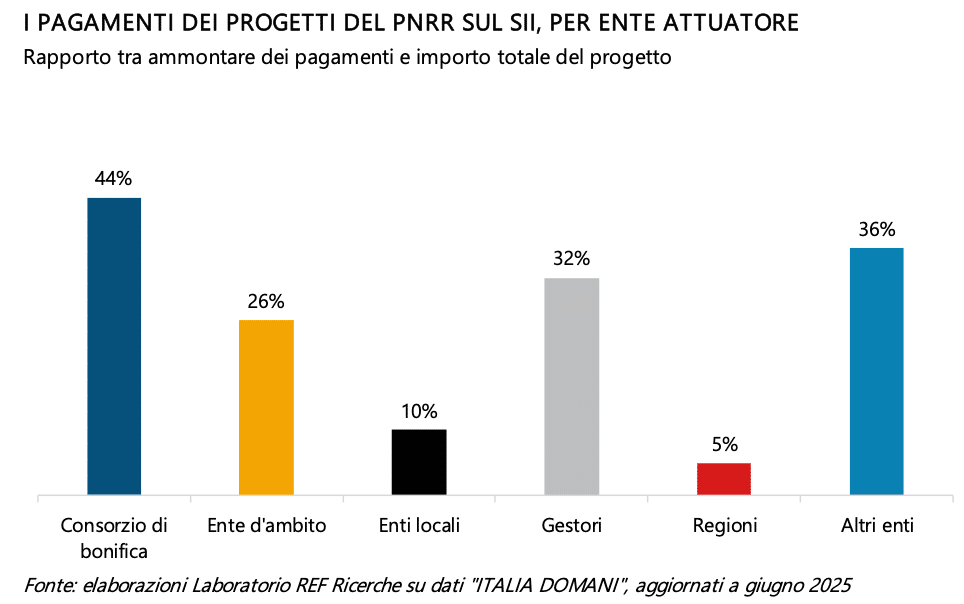

La vera criticità riguarda i pagamenti: a metà 2025, ammontano a 2,4 miliardi, pari al 30% del totale finanziato, che sale al 34,5% considerando solo le risorse PNRR. Le differenze tra soggetti attuatori sono rilevanti: i consorzi di bonifica hanno raggiunto il 44% di spesa, i gestori idrici il 32%, gli EGA il 26%. Le Regioni restano molto indietro con appena il 5%, seguite dagli Enti locali al 10%.

Anche territorialmente, emergono squilibri: Nord e Centro hanno superato il 40% di spesa, il Mezzogiorno si ferma al 23,5%. Le differenze regionali sono marcate: il Friuli-Venezia Giulia guida con oltre il 52% dei pagamenti effettuati, mentre la Campania si ferma al 9,2%.

In estrema sintesi, se le gare bandite e aggiudicate confermano che la macchina degli investimenti è stata avviata, la fase della spesa effettiva rivela un cammino ancora parziale e disomogeneo.

Tempi di realizzazione e indicatori di avanzamento

La durata media per completare un’opera idrica finanziata dal PNRR è di circa 4 anni e mezzo. Le fasi preliminari – progettazione e autorizzazioni – richiedono in media 1 anno e 5 mesi, segnalando il peso ancora rilevante della burocrazia, mentre l’esecuzione occupa quasi 2 anni (1 anno e 9 mesi).

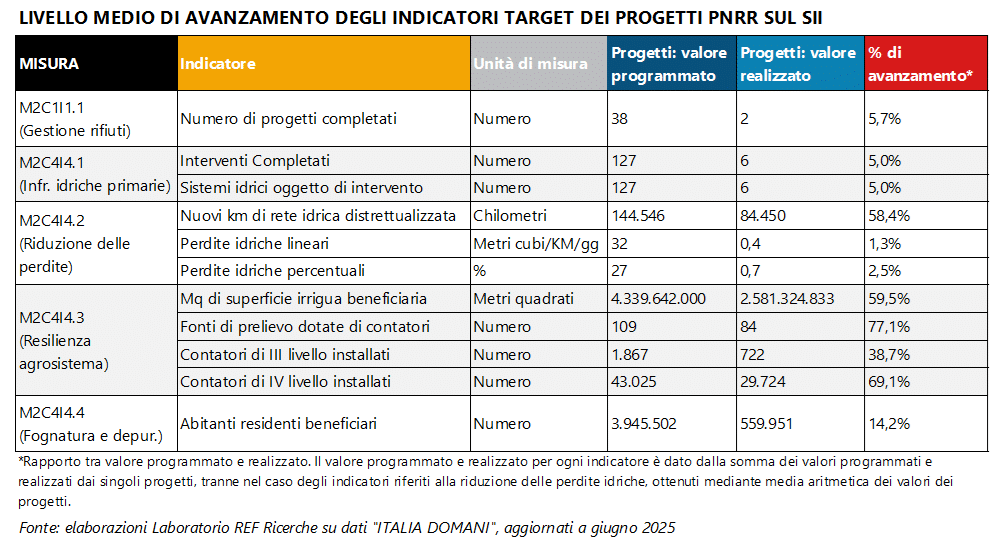

In termini di avanzamento rispetto agli “Indicatori Target”, vale a dire degli indicatori puntuali per misurare i risultati conseguiti dal PNRR, la media si attesta al 30,6%, con differenze però significative. Sono più avanti la distrettualizzazione delle reti, l’ammodernamento dei sistemi irrigui e l’installazione di contatori. Restano indietro gli interventi per la riduzione delle perdite, una debolezza storica del settore.

A livello di soggetti attuatori, consorzi di bonifica e gestori industriali mostrano performance migliori, mentre Regioni ed Enti locali restano indietro. Sul piano territoriale, Nord e Centro hanno un avanzamento medio superiore al Mezzogiorno, ma senza squilibri estremi.

Le criticità ancora aperte

Nonostante i progressi, quindi, i divari territoriali nel servizio idrico restano marcati. Nel Mezzogiorno, le perdite di rete sfiorano il 50% mentre le interruzioni di servizio raggiungono quasi le 226 ore annue per utente, contro meno di 1 ora al Nord. Sul fronte depurativo, a marzo 2025, risultano ancora in infrazione comunitaria 855 agglomerati nel nostro Paese, pari a 26,8 milioni di abitanti equivalenti, seppur in calo rispetto ai 914 agglomerati di fine 2023.

Il rischio principale riguarda la concentrazione delle conclusioni nell’ultimo anno del Piano: con il 51% dei progetti ancora in collaudo e il 37% in esecuzione, il rispetto delle scadenze richiede un’accelerazione significativa, soprattutto per le Regioni del Sud.

La chiave per il successo resta il rafforzamento dei soggetti più capaci – gestori industriali e consorzi di bonifica – e il superamento della frammentazione che ancora caratterizza ampie aree del Sud. Solo così sarà possibile ridurre il “Water Service Divide”, ovvero il differenziale di qualità, efficienza e affidabilità del SII nel Paese, migliorare la qualità del servizio e garantire la sostenibilità idrica del Paese. Nonché, a un anno di scadenza del Piano, giocarsi credibilità e risorse.