Ho avuto occasione di dedicare nuova attenzione alla situazione delle banche minori, un tema che avevo affrontato sulla Rivista Bancaria Minerva Bancaria nel 1982 1. Uno scenario del tutto differente per numeri e per possibilità di analisi delle prospettive. Nella struttura del sistema bancario del tempo avevo analizzato esclusivamente le banche di credito ordinario (allora aderenti all’ASSBANK), senza considerare le banche popolari e le casse di risparmio, nonché le allora casse rurali e artigiane. Solo 9 su 103 di esse sono ancora presenti con la medesima denominazione.

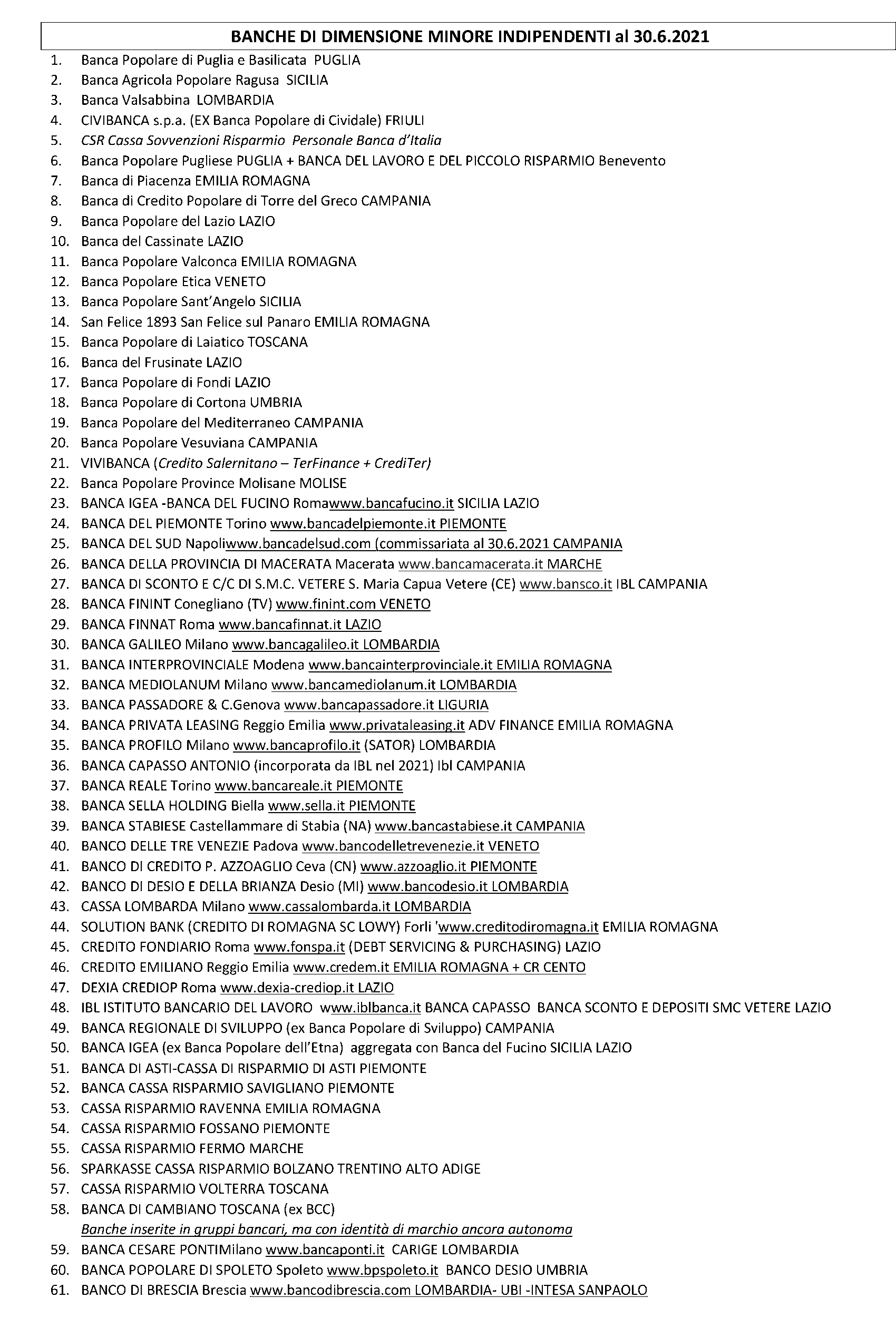

Il campione selezionato attualmente comprende esclusivamente banche con modelli di business tradizionali e con piena o adeguata indipendenza, al di fuori di gruppi bancari e non dedicate a segmenti alternativi rispetto alla raccolta del risparmio e l’erogazione del credito alle imprese nell’area del breve termine. Nel complesso 61 aziende di credito, comprese 3 inserite all’interno di gruppi bancari ed elencati in fondo alla tabella e considerando all’interno del campione alcune aggregazioni realizzatesi nel tempo.

Le banche esaminate nel 1979 erano 103 nel solo comparto di attenzione. Le attuali BCC/CR sono escluse (250 entità) perché raggruppate nei due GBC (Icrrea e CCB) e nell’IPS Raiffeisen e sottoposte ad un patto di coesione (le prime due) o ad un accordo provinciale (il terzo).

Individuato il perimetro al 30 giugno 2021, esaurito il lavoro statistico, propongo alcune considerazioni circa le prospettive del segmento, oggetto di alta attenzione da parte delle Autorità di Vigilanza e delle aziende concorrenti in circa di acquisizioni per completare la propria azione di riposizionamento sul mercato.

All’interno del campione convivono aziende sane e patrimonialmente dotate ed altre in condizioni più difficili con tre alternative a disposizione:

In questo contesto i dati più recenti evidenziano la scomparsa in 10 anni dall’Albo di 266 banche, oltre a 10.126 filiali e 47.000 dipendenti, il tutto in ordine decrescente della relativa percentuale di riduzione. Questo scenario risulta esattamente rovesciato nell’ultimo anno (dati del Bollettino Statistico della Banca d’Italia), con esclusione di 14 banche, 831 filiali e 6.900 dipendenti.

Nell’ambito delle banche minori, peraltro, continua la riduzione del numero, mentre è minore il peso in termini di chiusura di sportelli e riduzione dei dipendenti. In termini di efficienza organizzativa, la banca minore tende a scomparire più che a ridursi, il contrario delle maggiori (al netto di alcune importanti incorporazioni), che hanno spazi strutturali per ridursi e per le quali vengono individuate (spesso con difficoltà) soluzioni di recovery piuttosto che di resolution, con l’evidente eccezione dei casi delle note gestioni imprudenti da tempo in cerca di soluzioni.

Una seconda area di considerazioni deve far riferimento alla variabile tecnologica e digitale ormai diffusa e, in prospettiva, condizionata dall’introduzione (ipotizzata per il 2026) dell’euro digitale, moneta sicura e garantita e, pertanto, in grado di attrarre clientela prudente e, quindi, tipica delle banche locali e minori, al contrario della moneta elettronica meno attraente nel tempo per gli stessi soggetti.

Solo per chiarezza, sottolineo come l’euro digitale si prospetta come un sostituto del denaro fisico, mentre gli strumenti attuali elettronici sono delle rappresentazioni dello stesso; in questa differenza risiede il potenziale rivoluzionario che potrebbe rendere meno utile la funzione operativa delle banche qui oggetto di analisi. L’euro digitale potrebbe non avere alcuna funzione alternativa rispetto alle criptovalute, quanto proprio rispetto alla moneta legale. Un cambiamento all’interno della funzione di emittente delle Banche Centrali, le quali avrebbero meno necessità di ricorrere, per la funzione del sistema dei pagamenti, all’articolazione territoriale storica del sistema bancario. Un’ulteriore minaccia per il campione di intermediari sotto esame in queste note, dopo la competizione generata nel terreno della raccolta del risparmio e della erogazione del credito.

Dobbiamo anche valutare la posizione costante della Banca Centrale Europea e di quella italiana, che hanno sollecitato azioni di aggregazione ed hanno sottoposto a costante vigilanza, anche in contrasto con il principio di proporzionalità più volte sottolineato, ma di fatto applicato in modo parziale e con costanti inviti a ricercare soluzioni di aggregazione. Le banche maggiori, a loro volta, sono sempre alla ricerca di soluzioni esterne per la crescita ed osservano con attenzione le banche minori dotate di forte capacità di raccolta locale e non troppo condizionate sotto il profilo della qualità del portafoglio crediti.

Sotto il profilo della distribuzione geografica, il campione risulta ben distribuito con assenza di localizzazioni in Abruzzo, Basilicata, Calabria, Sardegna e Valle d’Aosta, tutte regioni da tempo fragili per la presenza di entità locali. La classificazione peraltro non riproduce spesso la presenza effettiva delle unità operative e non esprime una lettura scientificamente significativa.

Con riferimento sempre al tema geografico, dobbiamo riprendere il tema delle BCC/CR, alcune delle quali mantengono, in ossequio al dettato della nuova normativa in vigore dal 2018, un’adeguata indipendenza nella gestione dei propri territori in ragione dei loro risultati economici e della loro consistenza patrimoniale. Il segmento dovrebbe quindi essere analizzato in modo più approfondito e se ne dovrebbe mettere in discussione l’efficacia della soluzione legislativa che ha mantenuto la aggregazione della cooperazione di credito, ma – consentendo la sopravvivenza delle aziende più deboli – ha condizionato la libertà di gestione delle migliori. Questo aspetto è obiettivamente più presente nel gruppo ICCREA rispetto a quello CCB e mette in discussione la soluzione aggregativa analoga suggerita (senza particolare approvazione) per le banche minori (soprattutto per le piccole popolari), confermando l’incerta presenza delle economie di scala nel settore bancario.

Un’ultima valutazione riguarda il modello di business che consente alla banche minori per dimensione di mantenere la posizione sul mercato; ne sono i presupposti il presidio di un territorio opportunamente delimitato, la rinuncia all’espansione in territori e con clientela non conosciuta e la ricerca di copertura delle aree gestionali più deboli con accordi al di fuori della loro categoria e, sempre più spesso, con operatori internazionali interessati a loro volta a distribuire prodotti e servizi nelle aree per loro meno conosciute.

La crescita del volume degli attivi non costituisce obiettivo strategico, i ratios patrimoniali appaiono mediamente più elevati (non in tutti i casi) e lo erano spesso anche prima dell’ultimo periodo. Sottolineo anche il fatto che taluni intermediari hanno preferito rinunciare a presidiare segmenti di attività per i quali non si sentivano in grado di garantire qualità del servizio e soddisfazione della clientela, evitando il coinvolgimento in aree di business che hanno causato il declino di alcuni competitors.

Qualche soggetto è indubbiamente destinato a seguire il destino evidenziato in queste note. Lo scenario non è ancora definito e si denota un potenziale conflitto crescente fra le soluzioni preferite dagli azionisti e dal management. Uno scenario che si è verificato anche nel caso di recenti offerte pubbliche verso banche di ben diversa dimensione.

Un’ultima valutazione ci riconduce al precedente studio del 1979. Allora, l’ondata di riduzione della presenza delle banche minori avvenne in condizioni di ampio sviluppo delle funzioni e della presenza del sistema bancario; quella attuale si realizza in uno scenario opposto e con un contesto normativo molto più rigido. Basta pensare che, al tempo, non era ancora in vigore l’Accordo di Basilea con i relativi coefficienti patrimoniali.

Tralascio invece di riconsiderare un altro lavoro di ricerca pubblicato nel 1998 2 nel quale analizzavo il fenomeno delle banche di nuova costituzione generato dal regime di liberalizzazione dell’epoca. Delle 117 banche oggetto di analisi, pochissime (8) sono ancora esistenti e la maggior parte ha avuto vita breve o sono risultate oggetto di rapida vendita ad altri competitors senza aver realizzato gli obiettivi proposti nei piani strategici che avevano accompagnato il loro processo di autorizzazione all’esercizio dell’attività. Un episodio del tutto diverso ed oggi irrepetibile in termini di disponibilità dell’Autorità di Vigilanza verso le richieste.

Infine, sarà oggetto di una futura analisi il consistente numero di aziende autorizzate all’esercizio di specifiche aree di attività di cui all’articolo 1, lettera f) del TUB, senza avere connotazioni localistiche, con basso peso dell’attività di credito ordinario e maggior interesse verso aree dell’intermediazione finanziaria che, in altri tempi, erano definite (1980) “parabancarie”.