Il Piano Nazionale di Ripresa e Resilienza (PNRR) è lo strumento principale con cui sostanziare i programmi europei di ripartenza successiva alla crisi sanitaria da COVID-19 e costituisce il centro di gravità permanente delle decisioni di politica economica già da un anno a questa parte. A maggior ragione, data la portata degli interventi previsti, lo sarà ancora di più nei prossimi anni.

A rilevare, non è soltanto l’ingente mole di investimenti che ruotano intorno al Piano, per un totale che eccede i 200 miliardi di euro. Si rinviene anche e soprattutto la previsione di un ampio ventaglio di riforme, propedeutiche a far sì che la ripresa post-pandemica sia consistente e strutturale nel tempo. Lo scopo principale è quello di ripensare lo sviluppo atteso di numerosi settori cruciali per l’economia italiana, ivi incluso quello della gestione del ciclo dei rifiuti che verrà interessata anche dalla Tassonomia UE sulle attività sostenibili (di cui al Regolamento UE 2020/852).

Il PNRR può essere l’occasione, unica e irripetibile, per imprimere una svolta verso il percorso di transizione ecologica e adozione del paradigma dell’economia circolare, che attende il nostro Paese nei prossimi anni.

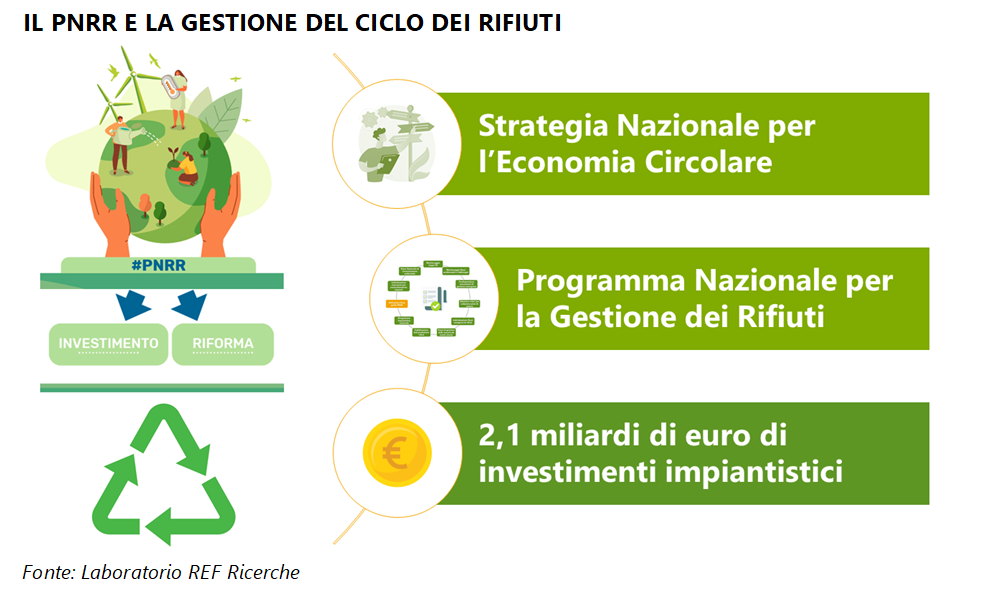

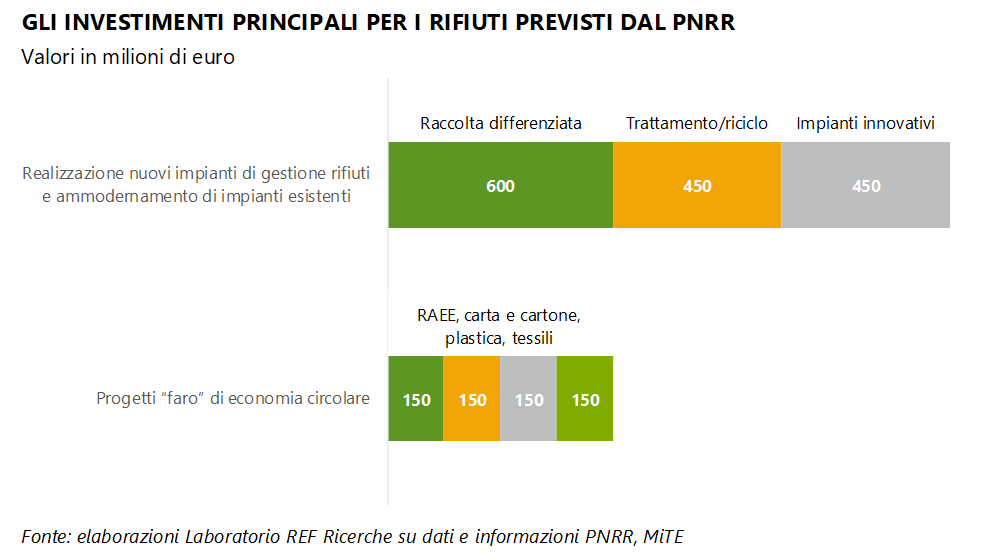

Come si può osservare dalla grafica precedente, a prevalere è indubbiamente il pilastro delle riforme, con l’indicazione di 2 grandi interventi di policy, rispetto a quello degli investimenti che, per la parte più direttamente riferibile al ciclo dei rifiuti, consta di appena 2,1 miliardi di euro sul totale di 200 miliardi del Piano. Tali somme afferiscono principalmente all’impiantistica della raccolta e del riciclo, come si può leggere dai numeri di seguito riportati.

La scelta di non destinare ingenti capitali al ciclo di gestione dei rifiuti può essere giustificata dalla natura di settore sottoposto a regolazione, dove quindi gli investimenti vengono ripagati con le tariffe pagate dagli utenti. Tuttavia, i fabbisogni di investimento nel settore sono piuttosto ingenti, motivo per cui una dotazione maggiormente capiente avrebbe certamente giovato.

Nel complesso, quindi, il salto di qualità per i rifiuti passa attraverso l’adozione di riforme realmente in grado di ridisegnare gli orientamenti strategici e attivare il potenziale di investimento degli operatori del settore, anche prevedendo nuovi strumenti economici.

La Strategia Nazionale: l’occasione per adottare nuovi strumenti economici

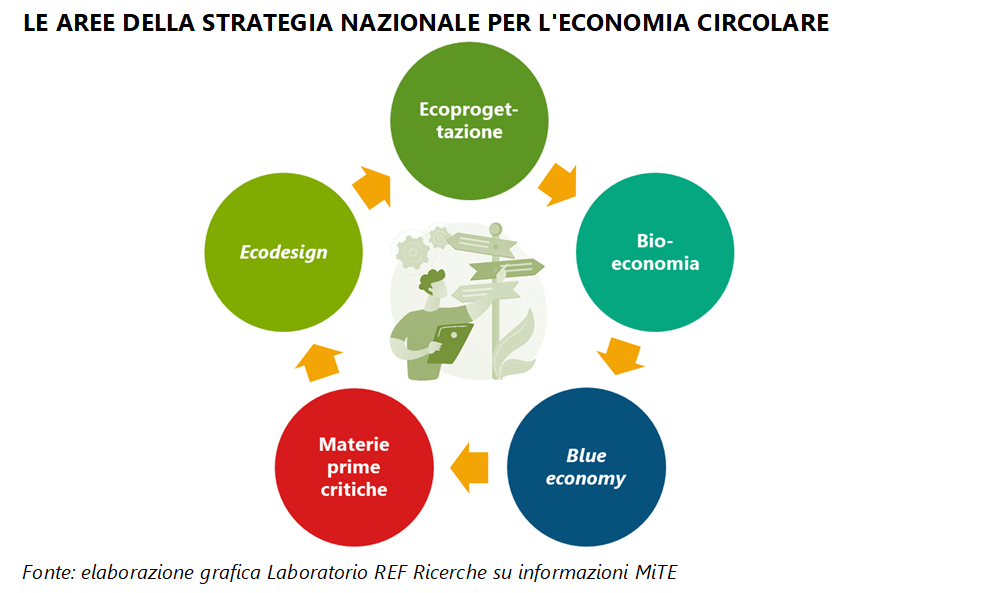

Accanto al Programma Nazionale per la Gestione dei Rifiuti, che vuole fungere da strumento di indirizzo per le Regioni e le Province Autonome in materia di pianificazione nella gestione dei rifiuti, specie con riguardo all’infrastrutturazione impiantistica, l’altra grande riforma prevista dal PNRR è la Strategia Nazionale per l’Economia Circolare.

Idealmente, la Strategia dovrebbe indicare la rotta strategica per il percorso futuro di sviluppo atteso e auspicato, avendo una portata ad ampio respiro di coordinamento delle diverse linee strategiche per l’intero settore. La versione posta in consultazione dal Ministero della Transizione Ecologica (MiTE), e rivolta prioritariamente a 5 aree di intervento, rappresenta indubbiamente una buona base di partenza.

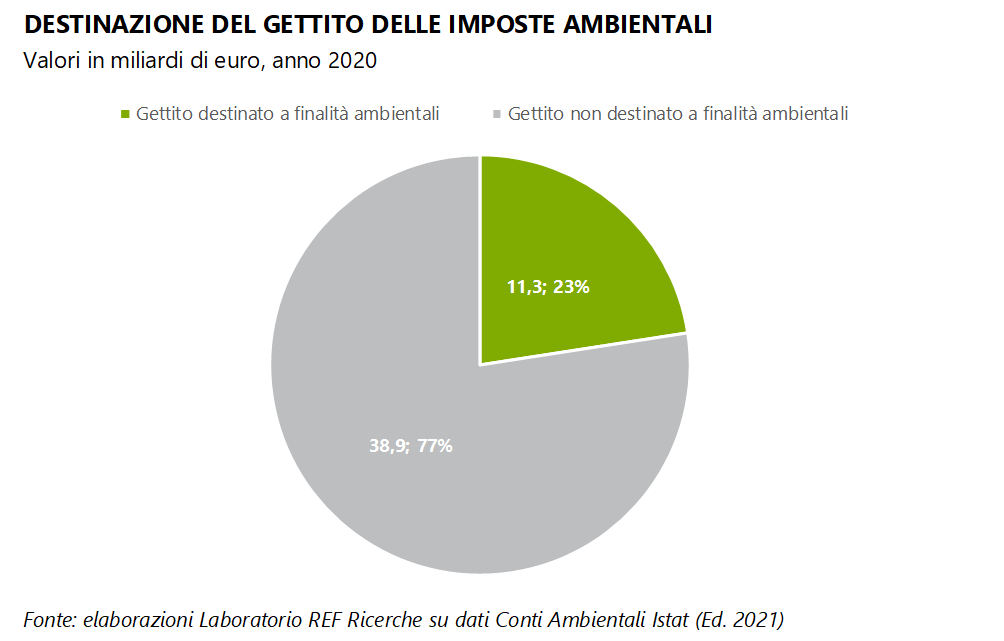

Tuttavia, affinché la Strategia possa realmente assurgere a riforma che traini il settore nei prossimi anni, è necessario che vengano indicate compiutamente le risorse per sostanziare le indicazioni di policy proposte. Un bacino di risorse pubbliche potenzialmente eleggibili è quello delle imposte ambientali, di cui solo una parte minoritaria del gettito è destinato a finalità ambientali: appena 11,3 miliardi di euro su 50,2 totali.

Le imposte ambientali costituiscono alternative a obblighi o divieti, ma mirano comunque a guidare in maniera virtuosa le scelte dei cittadini, fornendo gli opportuni incentivi/disincentivi affinché il mercato interiorizzi l’impatto ambientale, ristorando il danno ambientale arrecato. La modulazione delle imposte ambientali riflette, dunque, l’importanza che la collettività attribuisce alla correzione di un certo comportamento nel corso del tempo e in funzione del contesto sociale.

È evidente, quindi, che una piccola parte di quanto non destinato a finalità ambientali potrebbe essere impiegato per la creazione di un fondo, con cui sostanziare la Strategia, quindi anche al di fuori del perimetro degli investimenti impiantistici previsti dal PNRR.

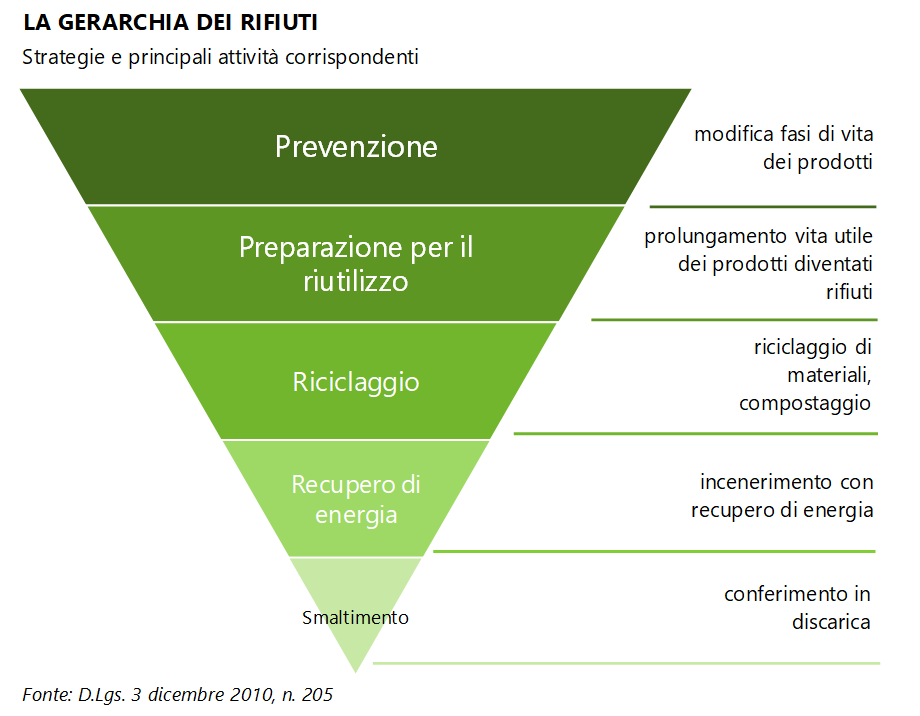

Parimenti importante è il pieno rispetto della gerarchia dei rifiuti da raggiungere attraverso l’implementazione di un’adeguata strumentazione economica, , ovverosia l’ordinamento in termini di preferibilità ambientale con cui sostanziare la gestione dei rifiuti, a partire dalla mancata produzione degli stessi, con un’efficace azione di prevenzione.

In tal senso, la Strategia sarebbe la cornice più adatta per l’introduzione di due strumenti economici che meglio specifichino il rispetto della gerarchia dei rifiuti:

Relativamente ai CdR, l’impostazione è simile a quella dei CIC per i biocarburanti o ai Certificati Bianchi per l’efficienza energetica, ove il singolo Certificato attesterebbe l’effettivo riciclo di una tonnellata di rifiuto.

Più nello specifico, si tratta di introdurre uno strumento di mercato complementare al ruolo svolto dai sistemi di compliance alla Responsabilità estesa dal produttore, appartenente alla famiglia dei permessi negoziabili, con cui garantire la copertura del costo minimo efficiente per assicurare l’effettivo riciclo e il raggiungimento di obiettivi di riciclaggio, anche più ambiziosi dei target europei.

Così facendo, all’industria domestica del riciclo verrebbe offerta protezione dagli andamenti incerti dei prezzi delle MPS e delle sottostanti materie prime vergini, che ne mettono a rischio le attività. Del resto, gli strumenti economici e di mercato incentivano il cambiamento dei comportamenti, senza imporre divieti, innescano un aggiustamento graduale ma progressivo verso gli obiettivi ambientali, promuovono l’innovazione e minimizzano i costi della “transizione”.

Allo scopo di stimolare la domanda di prodotti riciclati, agli strumenti di mercato sarebbe opportuno affiancare incentivi fiscali per materiali e prodotti ”circolari”, che svolgano la funzione di rendere più convenienti le MPS rispetto ai prodotti vergini.

Le linee programmatiche del MiTE, negli intenti, sembrano andare proprio in questa direzione, ponendo tra gli orientamenti strategici la creazione di un mercato competitivo delle MPS e uno sviluppo della fiscalità favorevole all’economia circolare, ma senza entrare nel merito degli strumenti, se non richiamando le misure già contenute nel PNRR e nella Legge di Bilancio. Tra queste, rileva il credito di imposta green inserito nel Piano Transizione 4.0, che però non è sufficiente a guidare la transizione delle imprese verso la circolarità.

L’occasione mancata dell’ecotassa

Occorrerebbe, dunque, sfruttare in maniera decisa la leva fiscale e definire puntualmente un piano di attuazione di incentivi o disincentivi che possano orientare i comportamenti delle imprese e l’andamento del mercato, in chiave circolare.

Per quanto riguarda il disincentivo allo smaltimento in discarica, il tributo speciale per il deposito in discarica dei rifiuti, noto anche “ecotassa”, viene introdotto dal 1° gennaio 1996 al fine di favorire il recupero di materia ed energia.

L’ecotassa avrebbe dovuto affrancare il ciclo dei rifiuti dal ricorso alla discarica, riducendo contemporaneamente la produzione dei rifiuti e finanziando alternative impiantistiche preferibili da un punto di vista ambientale. Un’impostazione moderna e allineata con i più recenti dettami dell’economia circolare che, tuttavia, non si è poi tradotta in un’efficace modulazione del tributo stesso.

L’ecotassa attuale, invece, con aliquote massime mai adeguate e rimaste ferme ai valori di metà anni ’90 e con un valore medio di poco superiore ai 5 euro/ton., si è trasformata in uno dei tanti rivoli del sistema tributario italiano. All’oggi, il peso esercitato sul costo dello smaltimento è trascurabile, non incidendo sui comportamenti dei soggetti economici e veicolando il messaggio distorto che sia possibile continuare ad inquinare, dietro la corresponsione di una modica cifra di indennizzo.

Al riguardo, urge attuare una riforma del tributo che passi, in primo luogo, dall’allineamento delle aliquote vigenti al tetto massimo di 25,82 euro/tonnellata e, successivamente, per la chiusura dei divari che ci separano dalle migliori esperienze europee.

Sempre con riferimento alla strumentazione economica per i rifiuti, nei prossimi anni inizierà ad incidere l’applicazione della tassonomia, vale a dire il meccanismo con cui classificare l’ecosostenibilità delle attività economiche, definendo un linguaggio comune ed omogeneo a livello europeo per orientare i flussi di capitali verso investimenti sostenibili. Uno dei sei obiettivi ambientali è proprio la transizione verso l’economia circolare, il cui atto delegato per gli screening tecnici è atteso a breve. Da quanto sinora disponibile, sembrerebbe configurarsi una forte spinta a sostanziare la prevenzione, il riutilizzo e la preparazione per il riutilizzo e il riciclaggio.

In attesa di capire la reale portata dei cambiamenti per la gestione dei rifiuti, derivante dall’affermazione di questo nuovo paradigma di riferimento, in generale appare fondamentale che la strumentazione economica disponibile per gli operatori sia realmente in grado di veicolare la preferibilità ambientale sottesa alla gerarchia stessa.

*Laboratorio REF Ricerche