Le società fintech che operano in ambito creditizio – e qui faremo riferimento a quelle che si rivolgono in particolare alle imprese – non nascono (né in Italia, né altrove) per risolvere un problema quantitativo di domanda e di offerta di credito.

Il loro sviluppo ha poco a che vedere con i grandi numeri del cosiddetto razionamento di credito sperimentato dalle imprese di minori dimensioni nell’ultimo decennio, per combinati effetti di offerta e domanda che non possiamo qui indagare: esse nascono, invece, per rispondere ciascuna a uno specifico bisogno (in termini di customer experience, di specializzazione, di connessione tra credito e altri fenomeni di vita aziendale…), e si pongono quindi, su un piano assiologico, all’opposto della banca commerciale tradizionale, che ha l’ambizione e la prassi di porsi come soggetto generalista, a disposizione per servire i propri clienti sullo spettro più ampio possibile di prodotti e soluzioni 1.

L’idea di business che le anima non poggia quindi, in altri termini, sulla presenza di grandi quantità di domanda potenziale di credito non intercettata in maniera efficiente dall’offerta, ma sulla presenza di specifici bisogni di specifici segmenti.

Pensate intorno a questo paradigma, esse sono in genere accomunate da una sorta di positiva “ossessione” per la customer experience, per la riconoscibilità e distinzione del proprio specifico target o prodotto rispetto agli altri, e sono organizzate di conseguenza: dirigenti di alto profilo, con competenze legate alla dimensione del rapporto con il cliente, della sua esperienza o journey, delle tecnologie che la rendono possibile, dell’acquisizione e dell’analisi di grandi quantità di dati secondo tecniche e modelli di frontiera.

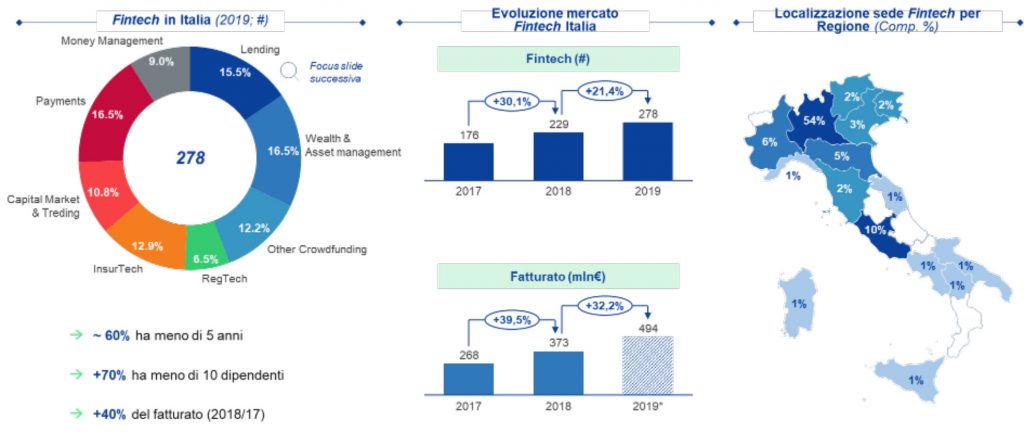

Figura 1: Uno sguardo sulle Fintech in Italia

Fonte: Elaborazioni Prometeia su dati Pwc e Net Consulting

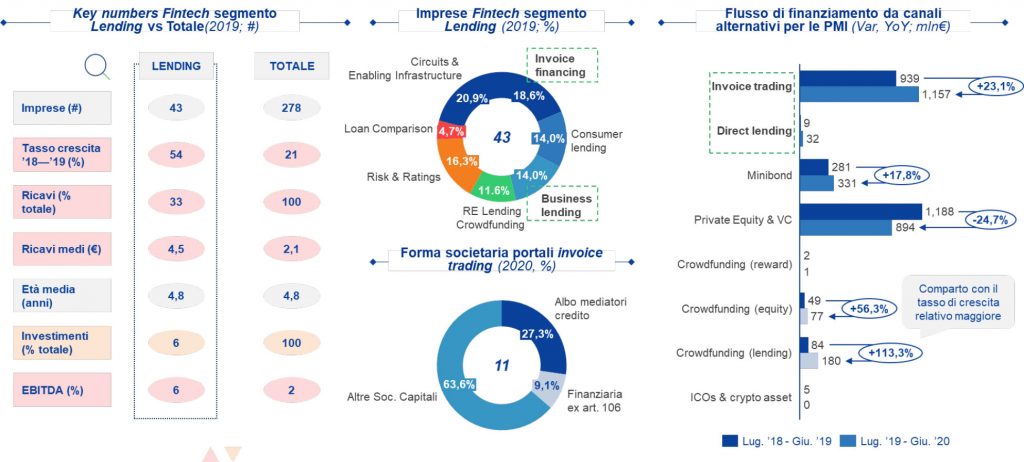

Figura 2: Smart Lending Fintech: modelli a confronto

Fonte: Elaborazioni Prometeia su dati Pwc, Net Consulting, PoliMi, Unioncamere

Culturalmente, il loro modello di azienda sono più le big tech delle piccole banche: ciò le rende attrattive (capitali, risorse umane, attenzione mediatica), anche se piuttosto costose da mantenere.

Ossessione per la centralità cliente, customer experience di qualità, chiarezza della proposta, tecnologia e management sono quindi i punti di forza che è empiricamente dato di rintracciare in queste realtà.

Ma esse hanno anche punti deboli ricorrenti. Innanzitutto, non hanno una base clienti di partenza: in un mercato in cui le consuetudini restano (certo, meno di prima) importanti, esse devono aprirsi la strada con la forza tra i clienti di altri. In secondo luogo hanno modelli costosi: tecnologia e persone senza grossi benefici di scala, posizionamento del marchio, marketing e distribuzione, ma anche costo del capitale, che devono raccogliere tra soggetti altamente professionali e che misurano realmente un costo/opportunità di investimento.

Un punto critico specifico di questa fase storica, poi, sembra sussistere nella generale loro avversione a “contaminare” customer journey attraenti e processi decisionali rapidi con l’acquisizione sistematica di garanzie, di tipo personale, pubblico (da Fondo Centrale di Garanzia o da altri garanti pubblici), mutualistico (da Confidi). In uno scenario in cui, per un tempo ragionevolmente non breve, la garanzia resterà un paradigma fondamentale di affidamento della piccola impresa (con la conseguenza di portare al centro dei processi di decisione creditizia la Loss Given Default e non solo la Probability of Default) si tratta di un rischio strategico da non sottovalutare.

Confidi e Banche di territorio

Al polo opposto di questa ideale assiologia, lo spazio del credito ai piccoli operatori economici trova i soggetti finanziari storicamente radicati sui territori.

In primo luogo, i Confidi, anch’essi nati e cresciuti, decenni fa, per affrontare un bisogno specifico nello spazio finanziario, e attorno a una reale centralità del socio nel suo rapporto mutualistico, e poi via via evoluti fino alla situazione attuale, di forte selezione, relativa solidità patrimoniale, preoccupante debolezza economica e di business model.

Figura 3: I principali Confidi italiani a confronto

Fonte: Elaborazioni Prometeia su Bilanci, 2019

Con costi di esercizio complessivamente bassi, ancora lontani da quelli tipicamente bancari, un cost of equity al momento insignificante (dato l’incardinamento nella disciplina della mutualità prevalente) e una base di clienti vasta (centinaia di migliaia di imprese associate) e profonda nel tempo e nel corredo informativo, i Confidi hanno tuttavia il problema opposto rispetto alle fintech, non avendo oggi un “prodotto” appetibile.

Non riescono, complessivamente, a intercettare più un bisogno specifico attraverso una soluzione (l’accesso al credito tramite la garanzia, oggi disintermediata fortemente dal Fondo Centrale di Garanzia). Hanno anche complessivamente allentato il contatto diretto coi soci-clienti, sempre più spesso segnalati direttamente dalle banche ai Confidi, negli anni passati. Appaiono, infine, in difficoltà sulla trasformazione digitale: soluzioni tecnologiche standard da fare evolvere, capacità di attrazione di management non elevata.

In sintesi, hanno basi-dati di clienti, costi bassi, capitale adeguato e a bassissimo costo, ma non sembrano dotati di prodotto in grado di rispondere a un preciso, distintivo e insostituibile bisogno, e di un’organizzazione delle risorse in grado di valorizzare dati e clienti nel nuovo contesto.

Se si prova, per un istante, a leggere assieme la situazione delle piccole e medie banche di territorio (Banche di Credito Cooperativo e cosiddette LSI, o Less Significant Institutions) in filigrana rispetto a quella dei Confidi, si rintracciano talune costanti, accanto alle ovvie varianti. Anche le banche di territorio rischiano uno spiazzamento rispetto a taluni bisogni specifici nello spazio del credito alla piccola impresa, da indirizzare attraverso soluzioni specifiche e customer journey digitali, ma anch’esse restano dotate di un impareggiabile avviamento in termini di base-dati e relazioni abituali coi clienti.

Un incontro possibile

Come i concetti e le intuizioni di Kant, vuoti gli uni senza le altre, cieche le seconde senza i primi, ma scaturigini di conoscenza se combinati, la sfida dei prossimi anni per queste realtà sarà quella di trovare forme di combinazione e collaborazione per valorizzare le proprie specificità. Sarà quindi realistico che varie fintech che operano nello smart lending scelgano via via un impianto strategico di tipo business to partner, basato sulla combinazione di offerta con altri operatori finanziari, accanto (e forse anche oltre) l’impostazione di offerta business to client che le caratterizza attualmente.

È successo anni addietro, per esempio, nel segmento della finanza personale (piccoli prestiti e soprattutto cessione del quinto), e potrebbe divenire, già nei prossimi mesi, un vettore di riorganizzazione dell’ambiente creditizio per la piccola impresa.

*Presentazione di “Economia Italiana”3/2020. Tavola rotonda del 29 aprile 2021

1 Devo al confronto con Roberto Nicastro, più che a ogni altro, la messa a fuoco di questa assiologia.