Il mercato dei prodotti del tabacco sta vivendo una fase di mutamento strutturale dovuta all’introduzione sul mercato di prodotti innovativi che possono essere percepiti come sostituti della sigaretta tradizionale a combustione (Factory-Made Cigarette – FMC). I prodotti innovativi, o di nuova generazione, che hanno avuto il maggiore impatto sul mercato appartengono alle categorie della sigaretta elettronica (e-cig) e dei prodotti da inalazione a tabacco riscaldato (Tobacco Heated Products – THP).

In Italia, il mercato della sigaretta elettronica ha fatto registrare un vero e proprio boom a partire dal 2012. Secondo uno studio condotto dall’Istituto Superiore di Sanità (ISS) in collaborazione con l’Istituto Farmacologico Mario Negri, presentato il 31 maggio 2021 in occasione del “No tobacco day”, gli utilizzatori (abituali e occasionali) di sigaretta elettronica in Italia sono il circa il 9% della popolazione, il 67% dei quali utilizza prodotti con nicotina. Tale percentuale era pari al 2,3% nel 2016 (Rapporto Nazionale sul Fumo 2017). Sempre secondo il suddetto Studio dell’ISS, nel 2021 il 7% della popolazione consuma regolarmente o occasionalmente prodotti a tabacco riscaldato (THP). Nell’anno precedente la prevalenza era del 4,1%.

Se dal 2015 al 2020 il comparto FMC si è contratto del 16,4%, il comparto THP, in un arco di tempo più ristretto (dal 2017 al 2020) è più che decuplicato in termini di volume, con un tasso di crescita annuo composto equivalente del 127%. Il settore delle e-cig è cresciuto a un tasso medio annuo composto dell’80%, mentre il comparto FMC si è contratto a un tasso medio annuo composto pari a -3,8%. È importante sottolineare come la decrescita del comparto FMC sia pressoché costante già dal 2008 e quindi le sue cause non possono essere ascrivibili completamente alla relazione della domanda di FMC con la domanda di THP, sebbene si rilevi come la contrazione degli ultimi due anni sia più accentuata rispetto alla media.

Gli attuali livelli di tassazione sono differenziati tra THP ed E-CIG. Per quanto riguarda il settore delle e-cig, la legge di Bilancio 2018 per il 2019 prevedeva, per i liquidi contenenti nicotina, una tassa sul consumo per millilitro pari al 10% dell’accisa sulle sigarette al prezzo medio ponderato, con un rapporto di conversione pari a 1ml = 5,63 sigarette. Per i liquidi privi di nicotina l’accisa era pari al 5% dell’accisa sulle sigarette calcolata secondo il medesimo rapporto di conversione. La legge di Bilancio 2020 ha previsto per il 2021, invece, che il sistema di calcolo dell’imposta di consumo per i liquidi da inalazione contenenti nicotina venisse aggiornato con i seguenti coefficienti: 15% dell’accisa sulle sigarette di prezzo medio nel 2021, 20% nel 2022, 25% nel 2023.

Come per la e-cig, l’accisa sul THP è totalmente specifica, pari al 30% dell’accisa gravante sulle sigarette a combustione di prezzo medio. Attualmente ammonta, in media, a 44,63€ per 1000 sticks, a fronte di un prezzo medio di vendita pari a 223€ per 1000 sticks.

Il peso dell’accisa sul prezzo finale è quindi del 20%.

Dato il persistente declino del comparto a combustione e la dinamica crescente dei prodotti di nuova generazione, è proprio su questi ultimi che, nel prossimo futuro, potrebbe fondarsi la sostenibilità del gettito proveniente dal settore dei tabacchi. Ne consegue che, per la definizione di politiche fiscali adeguate, diventa necessario stabilire se tra le diverse categorie di prodotti innovativi e le sigarette tradizionali esistano interdipendenze e rapporti di sostituibilità. Lo studio del CASMEF (Centro Arcelli per gli Studi Monetari e Finanziari) dal titolo “L’impatto fiscale dei prodotti del tabacco di nuova generazione” ha approfondito gli aspetti fiscali della dinamica del mercato. Tale studio è stato presentato in un convegno tenutosi il 5 luglio alla LUISS alla presenza del Direttore dell’Agenzia delle Dogane e dei Monopoli sul tema “L’industria del tabacco in Italia tra innovazione, equità e sostenibilità fiscale.”

Uno strumento econometrico opportuno per rilevare legami strutturali di questo tipo a partire dalle serie storiche aggregate dei volumi di mercato è l’analisi di cointegrazione tra le domande di FMC, THP ed e-cig, tenendo presenti alcune determinanti esogene ritenute rilevanti come i prezzi e il PIL pro-capite.

Già dalle analisi preliminari sulla stazionarietà delle serie storiche esaminate non è possibile escludere che la domanda di e-cig sia caratterizzata da un trend diverso quello dei volumi di THP e FMC, il che implicherebbe assenza di interdipendenza congiunta delle tre serie storiche. Inoltre, includendo la domanda di e-cig nella relazione di cointegrazione insieme a FMC e THP, non si ottiene una apprezzabile variazione dei risultati.

La spiegazione della non rilevanza della domanda di e-cig nello spiegare la domanda congiunta degli altri prodotti potrebbe essere interpretata sulla base della mancata sostituibilità tra e-cig e THP. Infatti, mentre relazioni di cointegrazione sussistono “a coppie” FMC ed e-cig, oppure FMC e THP, non sussistono tra THP ed e-cig. Inoltre, la stima congiunta FMC-THP-e-cig non apporta contributi significativi rispetto alla stima FMC-THP.

Dall’insieme dei test condotti emerge che la sostituibilità nel settore del tabacco è prevalentemente tra singoli prodotti di nuova generazione e FMC. L’assenza di una relazione stabile tra domanda di THP e di e-cig, testimoniata dall’assenza di una relazione di cointegrazione, evidenzia come i due prodotti di nuova generazione non siano sostituti tra loro.

Venendo meno la sostituibilità tra i prodotti di nuova generazione, viene meno anche il presupposto economico per una equiparazione della tassazione, lasciando la possibilità al legislatore di massimizzare il gettito con un grado di libertà aggiuntivo, cioè attraverso la definizione dell’accisa ottimale per ogni singolo comparto. Sulla base di questa conclusione, è stato possibile produrre delle stime di gettito basate sul modello stimato.

Le stime di gettito sono generate assumendo il prezzo (reale) del comparto FMC in crescita secondo l’andamento mostrato degli ultimi anni e assumendo una crescita del PIL pro-capite del 4%. L’ipotesi di un tale significativo incremento del PIL pro-capite, sebbene basata su proiezioni OCSE, pone un caveat sull’interpretazione delle simulazioni. Infatti, la domanda di FMC è più sensibile all’accessibilità rispetto agli altri comparti. Venendo meno una crescita tanto sostenuta, a risentirne sarebbe maggiormente il gettito da FMC. Ne consegue che un importante contributo alla sostenibilità del gettito complessivo dal settore potrebbe essere dato dai comparti di nuova generazione, di cui il più promettente è il THP.

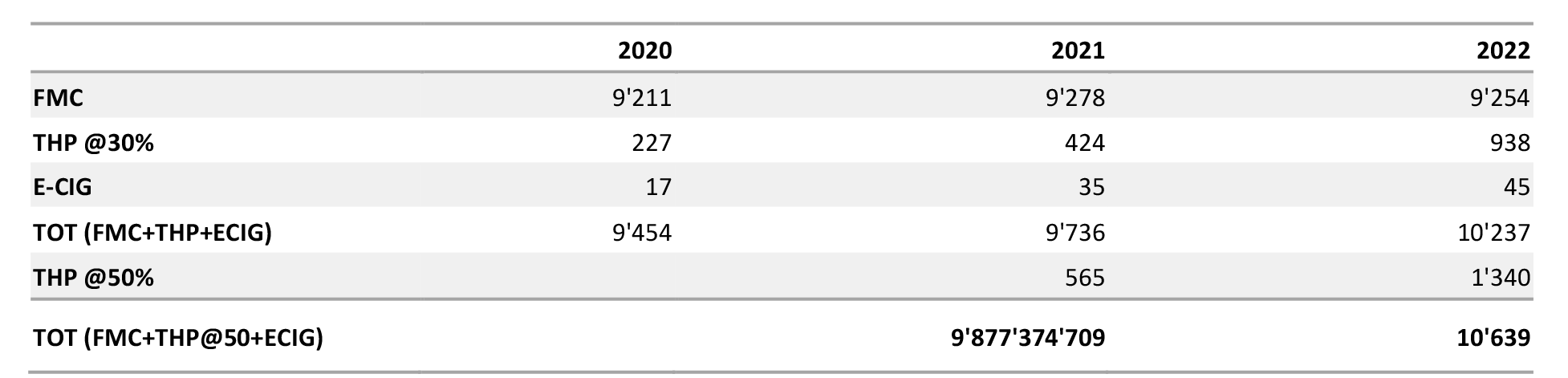

Nella tabella sotto sono riportate le stime di gettito per il 2021 e il 2022. In aggiunta, è annessa una simulazione di aumento del parametro dell’accisa THP, dal 30% al 50% a partire da luglio 2021. Si stima che il gettito incrementale sarebbe stato superiore ai 100 milioni di euro nel 2021 (con l’applicazione su metà anno) e superiore a 400 milioni di euro nel 2022 rispetto allo status quo. Tali cifre permetterebbero di stabilizzare il gettito a fronte di una maggiore volatilità della domanda FMC.