Nel 2005, nell’ambito del convegno costitutivo di ADEIMF, Associazione dei Docenti di Economia degli Intermediari e dei Mercati Finanziari, proposi un intervento che riassumo nel suo Abstract dell’epoca:

La Banca non opera più solo come banca; altrimenti, non raggiungerebbe l’equilibrio economico. L’affermazione merita ovviamente qualche precisazione per poter essere meglio accolta in una comunità scientifica.

Risalendo alle più consolidate definizioni suggerite dalla Tecnica Bancaria, la banca viene individuata come l’azienda che sistematicamente a proprio rischio raccoglie risorse finanziarie da terzi per impiegarle presso altri terzi. Questa attività risulta negli ultimi anni non economica sia per la contingente situazione dei tassi di interesse sia per la strutturale presenza di concorrenti altamente competitivi in almeno uno degli ambiti di operatività.

Sotto un primo profilo la banca ha progressivamente trasformato i propri servizi accessori (anni ’70) in attività parabancarie (anni ’80) fino ad integrarli nella propria struttura caratteristica (come indicato nel TUB del 1993).

Sotto un altro profilo la banca ha vissuto un’evoluzione parallela a quella della compagnia di assicurazione (l’azienda che sistematicamente a proprio rischio raccoglie premi per impegnarsi a riconoscere pagamenti al verificarsi di eventi) ed a quella dell’impresa di investimento (l’azienda che sistematicamente trasla il rischio intermediando fra soggetti emittenti e potenziali sottoscrittori).

Emerge pertanto un mercato nel quale ciascun intermediario non è più soddisfatto della propria riserva di operatività definita dalla legge ed si insinua in quella degli altri, al punto che ne risulta modificata la struttura del settore (l’intermediazione finanziaria), la natura dell’attività (lo scambio di servizi e strumenti finanziari), ma soprattutto la natura del rischio gestito che in precedenza veniva assorbito nei confronti della clientela e che oggi viene prevalentemente traslato sia dalle banche sia dalle compagnie sia ovviamente, dalle imprese di investimento.

L’accoglienza fu variegata: taluni colleghi ne videro una visione non coerente con i modelli di ricerca dell’epoca, altri ne valutarono gli spunti di novità. Un destino tipico del confronto fra colleghi. Ho costantemente continuato a ragionare su quella idea/intuizione e ne sono ancora convinto. Mi spinse in tal senso un invito di Tancredi Bianchi che mi ricordò come molte buone idee dei “professori” sono generalmente riconosciute con un certo ritardo. Chi desiderasse può leggerne lo sviluppo qui.

Nel mese di giugno appena trascorso la Banca d’Italia ha pubblicato il Tema di Discussione 1372, “Higher Capital requirements and credit supply: evidence for Italy“, redatto da Maddalena Calando e Valerio Vacca, che mi ha ricondotto alle passate valutazioni.

Insieme con Guido Gennaccari, propongo un approfondimento su alcuni aspetti, fra i molti che meriterebbero attenzione.

2. L’analisi della situazione delle banche

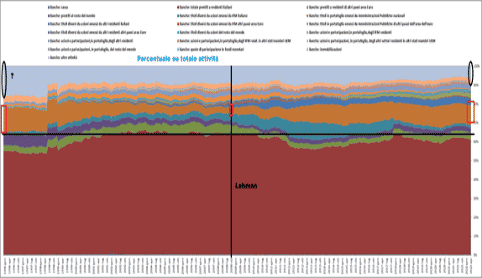

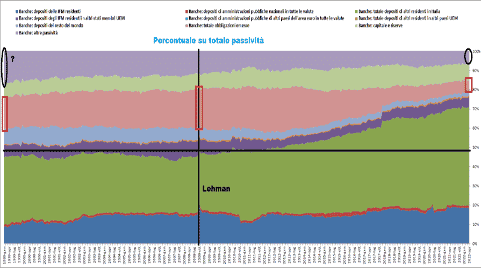

I due grafici evidenziano una crescente asimmetria fra l’evoluzione dell’attivo, che rimane complessivamente più stabile, e quella del passivo che riporta importanti modifiche nella composizione percentuale. Con la crisi dei mutui subprime si nota, in termini percentuali, un aumento delle immobilizzazioni (tornate ai livelli medi della metà degli anni ’90) e una costanza della quota relativa ai prestiti. La voce “altre attività” è invece sempre più residuale rispetto a metà anni ’90 e vale anche per la voce corrispettiva del passivo.

Dal lato dell’attivo, sempre rispetto al periodo antecedente la crisi del 2008, sono aumentati notevolmente i depositi e crollate le obbligazioni emesse, soprattutto a causa delle modalità di gestione delle crisi delle banche oggetto di risoluzione a partire dal 2015, le cui emissioni obbligazionarie strutturate furono in parte oggetto di cut off.

In sintesi: attivo più stabile (talvolta anche ingessato nel credito, passivo più dinamico sulla raccolta: un’anomalia rispetto al matching richiesto dalla logica e dalla tecnica bancaria.

3. I margini di intermediazione

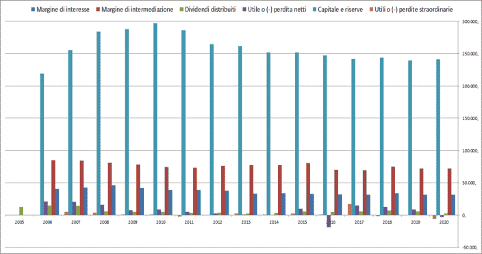

La distribuzione dei dati evidenzia come il montante relativo alla voce “capitale e riserve” sia sceso dal 2010, ma questo valore richiede di essere analizzato anche in termini percentuali, nonché considerando i citati dissesti bancari che hanno ridotto il numero delle banche operanti e la riduzione generale del business della intermediazione bancaria, che vede i margini di intermediazione rimanere pressoché stabili nell’ammontare e scendere rispetto al complesso dei volumi intermediati.

4. Lo spaccato dei dividendi

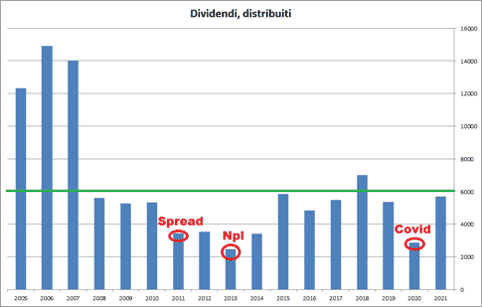

L’analisi dei dividendi risulta di facile lettura ed evidenzia ex-post l’errore strategico della distribuzione di dividendi nei primi 3 anni (41mld€ in 3 anni) rispetto a tutti gli anni successivi, quando i valori (salvo nel 2018) sono tutti sotto la media dei 17 anni pari a 6mld€, anche ben prima del momento della sollecitazione della BCE e della Banca d’Italia che ne suggeriva, con moral suasion, l’attenta valutazione per la loro distribuzione. Appaiono ulteriormente evidenti i 3 anni condizionati dalle conseguenze dello spread sul benchmark del debito pubblico (2011), dell’insorgere del fenomeno degli NPL (2013) e del manifestarsi del COVID-19 (2020).

In tutto, 67mld€ (media dei 14 anni pari a 4,78mld€ e quindi quasi un terzo del valore precedente).

È agevole immaginare che l’attrazione del settore bancario, per l’investitore, si sia fortemente ridotta, rendendo difficile la gestione degli aumenti di capitale a pagamento che si è affiancata alla minore capacità di autofinanziamento. La forte discesa dei corsi azionari ha comunque consentito di rendere l’investimento bancario interessante in termini di dividend yield di alcune banche. L’aspetto dicotomico rilevante tra la distribuzione di maggiori dividendi (per soddisfare l’investitore) e minore distribuzione di dividendi (per agevolare l’autofinanziamento aziendale), pone qualche dubbio su scelte importanti, anche in termini di timing, relativamente alle numerose operazioni di aumenti di capitale, a scopo ricostitutivo dei coefficienti patrimoniali, o di buy back, non sempre ben utilizzati nella loro funzione.

Inoltre, se valutiamo l’ammontare dei dividendi (quindi la componente del margine che viene dedicata agli azionisti), il flusso netto risulta ridotto, evidenziando le tipiche condizioni di una crisi di settore. Qualora consideriamo la componente dedicata alla copertura delle perdite e delle svalutazioni degli asset (prima libera e poi condizionata dalla disciplina comunitaria in merito), una parte dei margini viene dedicata a coprire le componenti fragili dell’attivo già esistente e non a consentire politiche di sviluppo dell’attività e di rafforzamento della stabilità prospettica.

Altra considerazione ci induce a sottolineare che le risorse complessive, disponibili per l’attività bancaria, si concentrano sui depositi, perdono lentamente la componente obbligazionaria e non trovano fonti dedicabili negli aumenti di capitale.

La componente prevalente ha natura più instabile, è stata favorita dalle scelte dei depositanti, che hanno considerato questa attività finanziaria o come un parcheggio in attesa di migliori opportunità, oppure una protezione nella prospettiva di future incertezze sulla continuità dei redditi da lavoro o da attività economiche.

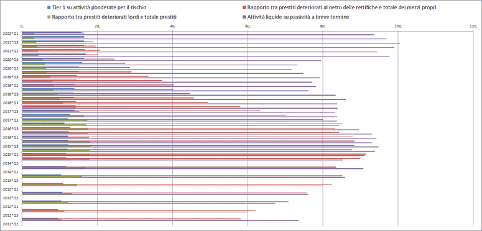

5. L’impatto degli NPL e delle relative modalità di copertura e gestione

La tabella può essere letta come l’analisi aggregata delle precedenti considerazioni. L’andamento del ratio fra NPL netti e totale dei mezzi propri evidenzia la logica backward looking imposta dalla crisi della qualità del credito. Il sistema bancario si è presentato, nell’anno 2022, in condizioni di recupero rispetto ai problemi sorti in precedenza, ma in condizioni di debolezza prospettica. Un fattore che genera preoccupazioni nel momento in cui gli eventi bellici dovessero generare rinnovate difficoltà nella stessa qualità del credito.

In sostanza, un settore malato, curato con medicine forti che ne minano peraltro la salute futura qualora dovessero sorgere (come si stima) ulteriori difficoltà. L’enfasi sul concetto di resilienza, spesso citata, viene pertanto messa in discussione nella sua effettiva consistenza. Un totem più che un dato strutturale.

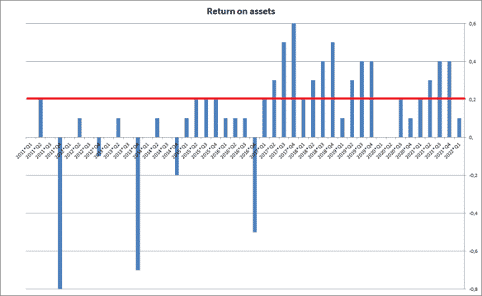

6. ROA: un indicatore idoneo di valutazione?

I dati evidenziati dalla tabella sono in primo luogo condizionati dai valori esposti nell’asse delle ordinate con una media pari a 0,2% e pochi trimestri superiori a 0,6%. Poco, in confronto ai valori rilevabili nel decennio precedente che, peraltro, manifesta ex-post come non sia stato creato di fatto un’EVA (economic value added) soddisfacente. Dal 2011 al 2017 il settore non ha generato ROA cumulativo, mentre, successivamente, il valore medio è intorno allo 0,3%.

Sotto un profilo più generale le banche hanno un volume di attività ampio ma, per una parte consistente, non in grado di generare redditività, dovendo in parte essere svalutate. Una componente consistente è condizionata dal lunghissimo periodo di tassi negativi o comunque bassi (a partire dal 2016). I dati fonte della tabella evidenziano numerosi trimestri nei quali il settore presenta ROA nullo, il che significa incapacità o impossibilità nel generare un risultato economico coerente con la logica di impresa dell’attività bancaria.

7. Alcune considerazioni conclusive

*Fondatore della Trading Room Roma