La presentazione del volume “Tutela del cliente e ‘giurisprudenza’ ABF. Rassegna ragionata” mi consente di esporre alcune riflessioni elaborate nel corso di questo anno sui temi principali trattati dall’ ABF e in particolare sulla nota sentenza Lexitor.

La mia testimonianza è quella di un operatore del settore che sta cercando di percorrere una strada di certezza operativa, all’interno di vincoli economici e giuridici che la sentenza stessa ha creato.

Abbiamo aderito all’iniziativa di Minerva Bancaria anche perché incuriositi da un “paper” di Enrico Baffi e Francesco Parisi che sposta in avanti l’angolo di visuale di un dibattito giuridico inserendo delle componenti deterministiche derivanti dall’analisi di comportamenti dei consumatori e degli effetti economici distorsivi che potrebbero derivare da un’applicazione rigida e puntuale della famosa sentenza Lexitor.

La conclusione del saggio in questione, di fronte alla regola introdotta dalla sentenza Lexitor per cui anche i costi up-front devono essere in parte rimborsati in caso di estinzione anticipata del finanziamento, è che: “Le inefficienze che tale regola produce potrebbero – e a nostro parere dovrebbero – essere limitate, rendendo non rimborsabili quelle voci di costi up-front, eventualmente identificate in una normativa integrativa, che non possono essere artificialmente incrementate dai finanziatori”.

Si tratta di una conclusione che – insieme a quella di altri importanti accademici (Carbonetti, Irti, Tosato, Zoppini), che si soffermano in particolare sul tema della “non retroattività” della Lexitor, mi pare veramente essenziale per lo sviluppo di un dibattito sul tema “Applicabilità di Lexitor al contesto italiano”.

Ho avuto modo, in questo anno, collaborando attivamente con ABI e ASSOFIN, di approfondire il tema pervenendo a queste conclusioni:

In sintesi, si rende oltremodo opportuno un intervento legislativo chiarificatore diretto da un lato a precisare le voci oggetto del rimborso (ad esempio escludendo le imposte e gli importi corrisposti a soggetti diversi dal finanziatore e indipendenti dalla durata del contratto) e dall’ altro ad eliminare o contenere gli effetti retroattivi. Occorre infatti tenere conto della trasparenza delle condizioni contrattuali sottoscritte e dell’adeguata informazione resa al momento della sottoscrizione dei contratti al consumatore per consentire a consumatori e operatori finanziari di operare in un “playing field” livellato, fatto di chiarezza e di eliminazione dei contenziosi che tanto nuocciono alla efficacia del sistema finanziario.

Vorrei aggiungere che, essendo i principi della tutela del legittimo affidamento e della certezza del diritto principi generali del diritto europeo, ed essendo la sentenza Lexitor obiettivamente imprevedibile per i legislatori nazionali che sono stati chiamati a recepire la direttiva del 2008, un intervento legislativo come quello indicato non dovrebbe esporre lo Stato Italiano al rischio di alcuna procedura di infrazione.

Ricordo infine che con gli interventi:

consumatori, operatori finanziari, ABF e Banca d’Italia avevano tracciato una strada efficace ed efficiente di soluzione dei “conflitti “che si sarebbe completata entro il 2021.

Lexitor, come nel gioco dell’”oca”, ha riportato al “via” questo accidentato ma equo percorso senza nessuna motivazione logica e forse anche giuridica. Ritengo a questo punto che solo un intervento legislativo possa ricomporre in modo equilibrato le modalità ed i limiti di applicazione di Lexitor al contesto italiano.

Approfondimento: IMPATTI ECONOMICI DERIVANTI DALLA APPLICAZIONE RETROATTIVA DI LEXITOR

La sentenza Lexitor, in assenza di norme di chiarimento, potrebbe essere interpretata come capace di determinare l’interpretazione delle norme del TUB (art.125-sexies) ed estendere quindi retroattivamente i suoi effetti con riferimento ai rimborsi in caso di estinzione anticipata dei finanziamenti connessi al credito al consumo.

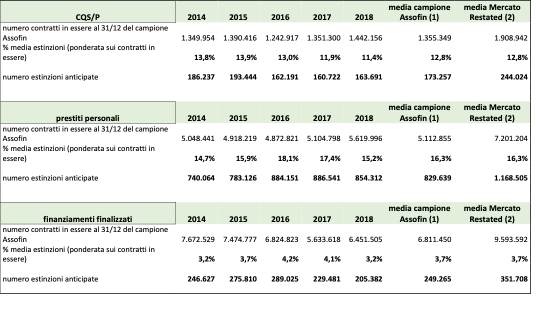

Le estinzioni anticipate nel credito al consumo sono un fenomeno diffuso anche in relazione al fatto che i finanziamenti sono quasi tutti a tasso fisso e i tassi hanno avuto un trend fortemente decrescente. Negli ultimi 5 anni infatti la discesa dei tassi è stata nell’ordine di 200 basis points (2%). Tale fenomeno è particolarmente rilevante per i Prestiti Personali e i Finanziamenti contro Cessione dello Stipendio/Pensione (CQS/P).

Si veda in proposito la tabella di seguito riportata (fonte: Rilevazione campionaria ASSOFIN che copre circa il 70% del mercato, quindi i valori riportati in tabella consentono di estrapolare agevolmente i valori complessivi di mercato incrementando di circa il 30% i dati riportati tabella; i dati 2019 e 2020 non sono ancora disponibili ma le indicazioni sono in un trend stabile di estinzioni anticipate.

Tabella 1

Numero Contratti in essere ed estinzioni anticipate

(fonte Assofin)

Dalle analisi sono stati esclusi al momento i Mutui Ipotecari in quanto è incerta l’applicabilità di Lexitor. Qualora dovessero essere inseriti i Mutui Ipotecari gli impatti sarebbero di grande rilevanza.

Nella tabella viene evidenziato anche il numero dei contratti in essere e la frequenza delle estinzioni anticipate. Gli straordinari impatti stimati infatti derivano dalla enormità delle estinzioni anticipate degli ultimi 10 anni, dalla restituzione di commissioni up-front che, in caso di estinzione anticipata del finanziamento, sono strettamente correlate con il numero delle estinzioni.

Gli impatti economici derivanti dalla eventuale retroattività di Lexitor sono di una portata talmente rilevante, oltre 5 Mld di potenziali indennizzi (vedi paragrafi successivi) da compromettere la stabilità (“going concernce”) di alcuni operatori del settore. Tra l’altro questo “effetto shock” si manifesterebbe nel corso degli esercizi 2020 e 2021 proprio in una fase dove l’equity del sistema bancario dovrebbe essere destinato alla stabilità del sistema stesso.

Analisi impatto sulla CQS/P

Il mercato della CQS/P si caratterizza per un erogato annuale di nuovi finanziamenti intorno ai 5 miliardi. Lo stock dei crediti in essere si posiziona intorno ai 20 miliardi (fonte ASSOFIN); gli effetti di un’applicazione retroattiva della sentenza Lexitor sono stimabili con queste modalità:

In sintesi la eventuale retroattività di Lexitor provocherebbe degli impatti non sostenibili per il sistema CQS/P.

Analisi impatto sul credito al consumo

In questo ambito abbiamo concentrato l’analisi sui Prestiti Personali e sul “finalizzato”