Nel corso dell’ultimo decennio il contestuale incremento di valore del Bitcoin, e l’ampia possibilità di scelta delle valute digitali sul mercato (oltre 9800 a marzo 2022, www.Coinmarketcap.com) potrebbero giustificare il loro inserimento come asset class, in relazione alla capacità di conseguire delle apprezzabili performance. A differenza delle tradizionali asset class il valore delle criptovalute non si basa sulla determinazione di un prezzo desumibile da un modello di pricing o sulla presenza di un bene tangibile (come nel caso dell’oro), ma sull’affidabilità del sistema utilizzato, sulla sicurezza delle transazioni, sulle dichiarazioni delle autorità monetarie e governative in tema di valute digitali. La crescita esponenziale dei prezzi e delle criptovalute negoziate, è probabilmente motivata dai bassi costi di transazione, dal sistema peer to peer e dalla deregolamentazione finanziaria (De.FI.).

L’ incertezza della determinazione del valore e la diffusione di notizie contrastanti sull’affidabilità delle transazioni alimenta in archi temporali brevi una elevata volatilità che pone le criptovalute nella fascia di asset class con un elevato profilo di rischio.

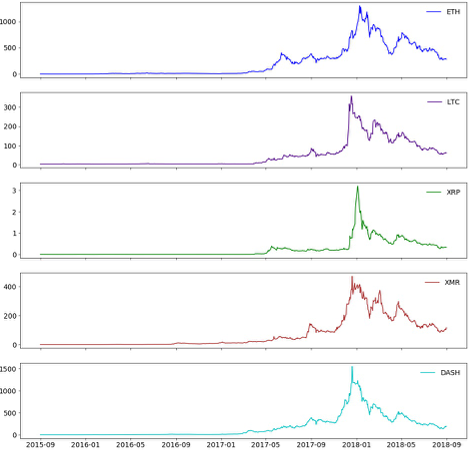

Il campione di criptovalute (Bitcoin (BTC), Ethereum (ETH), Ripple (XRP), Dash (DASH), Monero (XTR) e Litecoin (LTC) osservato nell’orizzonte temporale 2015/2020 conferma la superiorità, in termini di rendimento, del Bitcoin anche in relazione al peso di oltre il 50% che ha sull’intero comparto. Pur in presenza della non normalità dei rendimenti, propria delle criptovalute, si evidenzia una bassa correlazione con le altre asset class e una buona correlazione all’interno del campione delle criptovalute esaminato.

Utilizzando i dati giornalieri, estratti dalla piattaforma Coinmarketcap, relativi all’intervallo temporale da 01/09/2015 a 31/08/2020, è stata analizzata l’investibilità e il ruolo di diversificazione delle sei criptovalute e la loro profittabilità applicando le strategie di trend. In particolare, sono stati esaminati l’evoluzione dei prezzi, la correlazione e la non normalità dei rendimenti (ovvero il fatto che i rendimenti non si distribuiscono simmetricamente intorno al valore medio. Scostamenti dalla normalità richiedono coefficienti che tengano in considerazione i valori di asimmetria e curtosi, quali lo Sharpe ratio modificato).

Successivamente sono state analizzate le composizioni di portafogli di criptovalute tramite una simulazione Monte Carlo, tenendo in considerazione anche l’asimmetria e la curtosi. Relativamente alle strategie di trend sono state impiegate le medie mobili al fine di individuare possibili segnali di acquisto/vendita. I costi di transazione non sono fissi, ma variano sia per ogni criptovaluta, sia rispetto ai volumi scambiati. Infatti, nei momenti di maggiore euforia, i costi di transazione aumentano per la crescita dei prezzi e dei volumi. Per verificare la capacità di diversificare in relazione alla correlazione con le asset class tradizionali, le criptovalute sono state messe a confronto con gli indici S&P500 e EuroStoxx50.

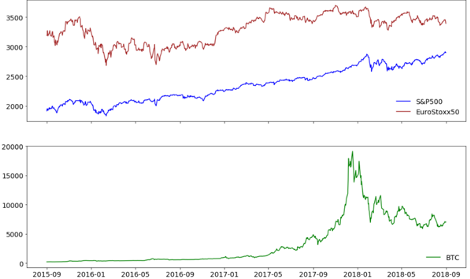

Fig. 1 – Prezzi di chiusura giornalieri dei due indici e delle criptovalute esaminate per il periodo settembre 2015 – settembre 2018

Fonte: elaborazione propria sulla base dei dati raccolti dalla piattaforma Coinmarketcap

Le criptovalute, come evidenzia la figura 1 si muovono in correlazione con il Bitcoin, mostrando i segni della crescita più o meno esponenziale nell’ultimo trimestre del 2017 e la successiva fase di contrazione dei prezzi. Ciò è dovuto al fatto che il Bitcoin è la criptovaluta maggiormente capitalizzata e di maggior interesse per i gestori.

L’analisi dei dati processati ha confermato, pur in presenza delle perdite di inizio 2020 al verificarsi della pandemia, il trend crescente con il Bitcoin che ha recuperato, più rapidamente delle altre, i livelli pre-Covid.

Dalle simulazioni è emerso che, considerando tutti e quattro i momenti della distribuzione, si ottiene un portafoglio più performante rispetto sia a un portafoglio equi-ponderato sia a un portafoglio efficiente in un contesto media-varianza. I valori medi delle criptovalute, così come la volatilità, sono superiori a quelli dei due indici sia se si osserva l’intero periodo analizzato sia relativamente al 2020. Anche i valori del massimo drawdown (cioè la discesa dal valore massimo) sono maggiori per le criptovalute, le quali a differenza dei due indici fanno registrare i valori più grandi di drawdown prima del 2020 ovvero in corrispondenza del crollo di inizio 2018.

L’analisi volta alla ricerca dei pesi ottimali nella composizione dei portafogli ha evidenziato l’elevata volatilità di questi prodotti e le strategie osservate rilevano puntualmente i maggiori trend, anche di breve periodo, confermando come la scelta di due medie mobili, a ristretto ritardo temporale, sia vincente in un contesto così mutabile. L’inserimento delle criptovalute in portafoglio e l’adozione delle strategie trend following ha messo in evidenza l’ottenimento di risultati più performanti rispetto alla strategia buy and hold. In particolare, relativamente al caso del Bitcoin, la strategia di convergenza e divergenza di medie mobili sovraperforma le altre due nell’ultima parte del periodo osservato (aprile- agosto 2020).

Il processo evolutivo è in fieri e lo sviluppo definitivo della Fintech potrebbero contribuire a una crescita ulteriore del mercato analizzato, incrementando il peso delle criptovalute nei portafogli.