A metà dello scorso mese di gennaio era già chiaro che gli obiettivi di crescita per l’Italia attorno al 5% per l’anno in corso erano irraggiungibili. A metà febbraio, dopo l’acquisizione di evidenze negative sia per la produzione industriale sia per i consumi, le valutazioni hanno cominciato a orientarsi tra il +3,5% e il +4% per il PIL.

L’invasione dell’Ucraina da parte della Russia ha sclerotizzato i difetti pregressi tanto sul fronte delle quotazioni internazionali degli input energetici e delle altre materie prime, quanto sull’agibilità delle catene di fornitura globali. Inoltre, col passare dei giorni è apparso sempre più evidente come la durata e la complessità dei problemi fossero più gravi delle attese.

Le elaborazioni dei maggiori previsori, tuttavia, hanno mostrato un orientamento eccessivamente negativo per quanto riguarda le stime dell’evoluzione del prodotto lordo nel primo trimestre, che l’Istat, nella valutazione provvisoria, ha fissato in una variazione congiunturale pari a -0,2%. Tale dato va accolto molto favorevolmente: le nostre indicazioni erano peggiori (-1,1%). L’occupazione ha tenuto, così come la produzione industriale; i consumi flettono in modo meno intenso del previsto.

Peggiora, invece, l’outlook sul secondo quarto dell’anno in corso. L’idea prevalente è che l’impatto dell’inflazione e della crescente incertezza sia maggiore per il periodo aprile-giugno rispetto ai primi tre mesi dell’anno. Sulla base di un diverso profilo congiunturale, resta confermata, quindi, la congettura che il buon trascinamento ereditato dal 2021 risulterà sostanzialmente perso nella prima parte del 2022.

La nostra previsione per la chiusura dell’anno in corso si colloca tra il +2,1% e il +2,6%, piuttosto distante dalle stime del DEF (+3,1%) per quanto riguarda il PIL. Analoghi riscontri quantitativi sono previsti per i consumi. Le prospettive per il 2023 sarebbero in linea con quelle per il 2022.

Queste considerazioni, e i relativi riflessi quantitativi, si basano sull’ipotesi di distensione, entro la prossima estate, tanto degli impulsi sulle materie prime energetiche quanto, più in generale, delle caratteristiche del quadro geopolitico. Un’evoluzione differente, con una maggiore estensione temporale del conflitto, peggiorerebbe il quadro macroeconomico internazionale, europeo e italiano.

I consumi delle famiglie giocano un ruolo decisivo nell’esercizio di forecast. Secondo l’Istat la fiducia dei consumatori è in riduzione costante tra dicembre 2021 e aprile 2022.

Dall’Osservatorio Confcommercio-Censis sulla fiducia e le prospettive dei consumi emerge un quadro con luci e ombre. Partiamo da queste ultime. La fiducia personale sul futuro prossimo è lontana dai livelli migliori raggiunti in passato. Ciò va piuttosto d’accordo con il crollo del clima di fiducia delle famiglie registrato sempre a marzo dall’Istat – confermato ad aprile – ed è un elemento che converge nell’indicare che mancherà, almeno per tutto il 2022, quella spinta ai consumi derivante da un deciso incremento della propensione alla spesa. Insomma, non dovremmo assistere, o almeno non nella misura attesa fino a qualche mese fa, a quella traduzione dei risparmi forzati in maggiori consumi che avrebbe potuto sospingere la spesa, e quindi il PIL, nel delineare la completa ripresa dopo lo shock pandemico.

Venendo alle luci, pure in un clima negativamente orientato, le intenzioni di acquisto, declinate su varie grandi categorie di beni e servizi, non appaiono così depresse. Da una parte l’ampia gamma di incentivi, dall’altra ancora la ricchezza accumulata in forma non protetta dall’inflazione, contribuiscono a tracciare un quadro di potenziale incremento della spesa. Le speranze di un consolidamento dei consumi sono, cioè, rimandate, magari a partire dalla primavera del 2023, ma non sono del tutto perdute.

Nella metrica dei valori concatenati e destagionalizzati, il nostro esercizio previsionale colloca il ritorno del PIL sui livelli trimestrali del 2019, solo nel quarto trimestre dell’anno in corso. Per la spesa reale dei residenti il massimo locale pre-crisi sarebbe riconquistato solo alla fine del prossimo anno e così pure accadrebbe ai consumi sul territorio. Questo evidenzia, ancora una volta, che i consumi sono bel lontani, oggi, dai già esigui livelli del 2019, un elemento di fragilità sistemica con cui dovremo convivere ancora a lungo.

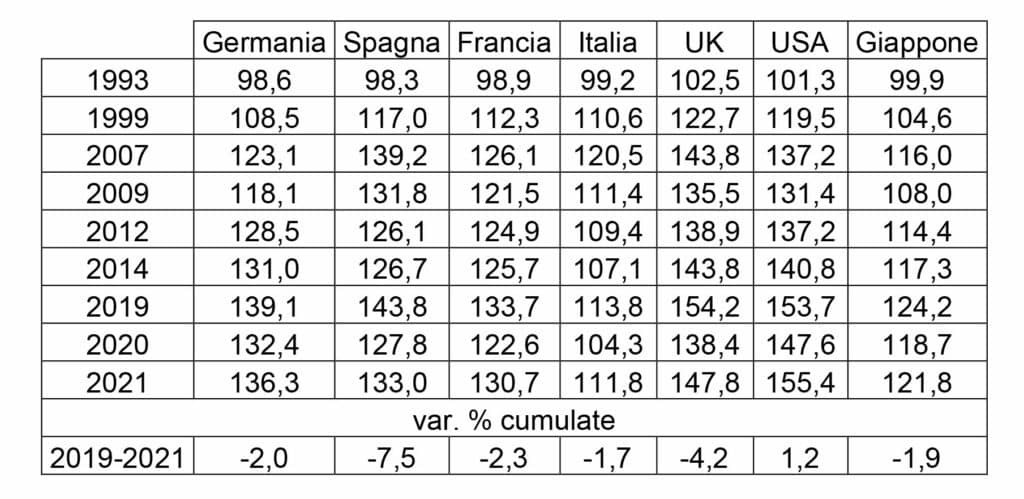

Che la condizione dell’economia italiana permanga strutturalmente debole lo si evince da considerazioni di lungo periodo che, nelle misurazioni sul prodotto lordo pro capite reale nella comparazione internazionale, sono sintetizzate nella tabella.

Il PIL reale pro capite nella comparazione internazionale

indici 1992=100,0 e var. % cumulate 2019-2021

Nell’arco di ventinove anni, cioè nel 2021 fatto cento la base del 1992, la crescita di benessere economico dell’Italia si ferma all’11,8% (penultima riga della tabella), contro il 36 e rotti per cento della Germania e a quasi il 50% del Regno Unito, solo per fare due esempi.

Sono sufficienti considerazioni di questo tenore per seppellire idee balzane sull’Europa o sull’euro come determinanti di uno svantaggio nazionale dell’Italia rispetto a chissà quale altro contesto. I problemi dell’Italia, insomma, sono dell’Italia. Occorre farsene una ragione, cosa in parte avvenuta con la prospettazione delle riforme del PNRR al cui sostegno vengono destinate ingenti risorse, anche comunitarie.

C’è da rimarcare, semmai, l’ottimo e inatteso comportamento del sistema economico italiano durante la pandemia: nell’ultima riga della tabella si dà conto di tale performance, nella quale è evidente lo scarto tra i tassi di variazione cumulati del prodotto tra il 2021 e l’anno pre-crisi.

Ciò non serve, certo, a fugare i dubbi sulle prospettive future. Ma è un fatto che non può essere trascurato quando, come di consueto, si elencano gli ambiti deficitari del sistema Italia – fisco, capitale sociale, giustizia, accessibilità territoriale, meritocrazia, transizione demografica.

Sui temi della finanza pubblica ci si affida all’oculata gestione del presente governo, che ha sempre contemperato, nelle decisioni e nei provvedimenti, l’esigenza di sostenere l’economia con la necessaria attenzione all’evoluzione del debito in rapporto al prodotto. La nostra differente valutazione in merito per l’anno in corso, nel quale vediamo una stabilizzazione del rapporto piuttosto che una diminuzione, dipende dalla dimensione della crescita reale del PIL e dalla minore dinamica del suo deflatore, in ragione di una maggiore vivacità del prezzo delle importazioni rispetto ai conteggi del DEF.

L’ardita equazione per l’equilibrio tra sostegni a famiglie e imprese ancora in emergenza, controllo dell’indebitamento, spinta agli investimenti pubblici e transizione verso un’economia più sostenibile anche sotto il profilo sociale e ambientale, ha un’unica, sorprendente, soluzione: il successo del processo di riforma che deve procedere spedito con il sostegno del PNRR. Modificare in modo più efficiente, inclusivo e produttivo il nostro modo di stare insieme dentro le comunità locali e dentro la collettività internazionale, è la sola possibilità per un’Italia più prospera sotto tutti i punti di vista.

*Direttore Ufficio Studi – Confcommercio Imprese per l’Italia