In ambito stress test, le aspettative della Banca Centrale Europea (2020) sottolineano come “gli enti che presentano rischi climatici e ambientali (C&E) rilevanti dovrebbero valutare l’adeguatezza delle proprie prove di stress nella prospettiva di integrare tali rischi negli scenari di base e avversi“.

Il primo stress test climatico della BCE è stato presentato nel 2021, con lo scopo di essere un esercizio preparatorio per le banche. Le caratteristiche sono di seguito sintetizzate:

Dallo stress test emerge la rilevanza delle politiche climatiche: infatti, i costi per fronteggiare gli effetti degli eventi climatici estremi risultano significativamente più elevati rispetto a quelli da sostenere per procedere verso una transizione adeguata. Le politiche comportano costi di adeguamento nel breve termine che, in ogni caso, risultano inferiori rispetto ai costi da sostenere in assenza di tali politiche e per effetto di un aumento degli eventi climatici estremi.

La BCE ha replicato l’esercizio di Climate Stress Test (CST) nel 2022. La valutazione dei fattori di rischio climatici e ambientali viene considerata per valutare il loro impatto rispetto ai rischi tradizionali (credito, mercato, operativo e reputazionale). Per poter adempiere alle richieste, le banche vigilate BCE dovevano poter disporre di informazioni granulari sulle esposizioni verso clienti più esposti a rischi climatici, con rilevanti difficoltà di costruzione del data set inziale adeguato, soprattutto nei casi in cui tali dati non fossero rientrati nelle valutazioni di controparte. Inoltre, dai risultati e survey di BCE e Banca d’Italia, emergono ancora ritardi a livello organizzativo. Solo un limitato numero di istituti ha sviluppato un approccio quantitativo funzionale alla definizione di indicatori, includendo i fattori climatici e ambientali nel framework ICAAP, RAF o Recovery plan.

L’esercizio, che ha interessato 104 banche significant, è stato articolato in tre moduli distinti:

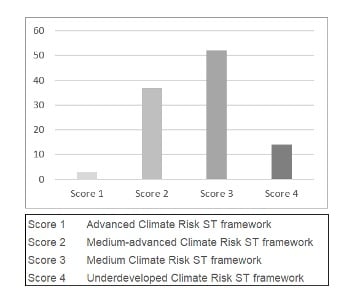

A valle dell’esercizio emerge la necessità di intensificare gli sforzi per misurare e gestire il rischio climatico. La BCE ne fornisce evidenza attribuendo uno score complessivo alle banche raggruppandole in 4 classi di adeguatezza dei propri framework:

Valutazione qualitativa della dell’adeguatezza del Climate Stress Test framework – Fonte: BCE, 2021

Come evidenzia il grafico, la gran parte delle banche si colloca nei due score intermedi, riportando un framework di climate stress test “accettabile”. Non trascurabile la presenza di banche con un framework inadeguato (Score 4).

Alcuni ulteriori elementi di attenzione sono di seguito riportati:

In conclusione, la BCE afferma che le banche hanno fornito alcune utili informazioni per dare indicazioni sulle loro conoscenze/capacità di stress test climatico. Tuttavia, data la natura pioneristica e innovativa di questo esercizio, permangono sfide significative. Emerge pertanto una necessità, da parte delle autorità di vigilanza, di aiutare le banche a superare le sfide legate alla disponibilità di dati, fornendo una guida sulle best practice.

Infatti, come confermato dagli ultimi Bollettini Economici della BCE, in futuro si prevede che le prove di stress sul rischio climatico siano effettuate su base regolare. Questi esercizi futuri dovrebbero offrire l’opportunità di migliorare ulteriormente la metodologia e ampliare il perimetro delle esposizioni finanziarie coperte. In prospettiva, anche le considerazioni relative al rischio climatico dovrebbero diventare parte integrante dell’attuale quadro di gestione dei rischi, che prevede un’analisi del rischio finanziario complessivo per l’Eurosistema rispetto alle riserve finanziarie esistenti.

Tuttavia, per consentire quanto sopra, la relazione con i clienti rimarrà fondamentale per colmare le lacune nei dati nei prossimi anni. È importante che le banche si impegnino con i loro clienti e la valutazione dei piani di transizione delle controparti è fondamentale per poter gestire i rischi climatici e ambientali.