Il primo trimestre dell’anno in corso è stato migliore delle attese. L’economia italiana continua a battere previsioni e previsori, fenomeno ormai costante da oltre due anni a questa parte.

Non ci sarà la paventata recessione (neppure mite, come da nostre previsioni risalenti alla fine della scorsa estate). Ma il 2023 resta un anno di transizione tra la fase di eccezionale recupero post-pandemico e un futuro incerto e complesso, nel quale la crescita economica è tutta da costruire.

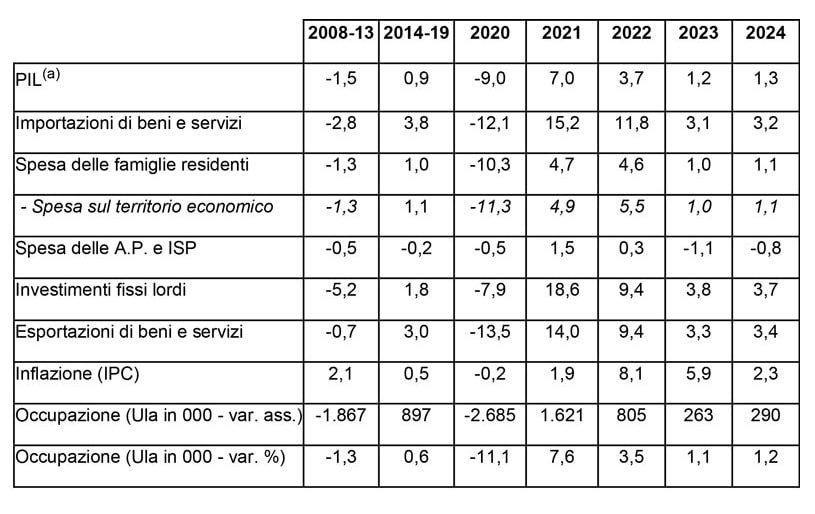

Sulla scorta dei dati più recenti, le istituzioni internazionali hanno rialzato le previsioni di consuntivo: per l’Italia, fino all’1,2%, secondo la Commissione europea, con analoghe prospettive per il prossimo anno. Sono sostanzialmente anche le nostre valutazioni (tab. 1; qui lo studio integrale).

TABELLA 1 – Il quadro macroeconomico

v.m.a. % in termini reali delle componenti del PIL (se non diversamente indicato)

(a) la variazione del PIL incorpora il contributo alla crescita degli investimenti in scorte. Elaborazioni Ufficio Studi Confcommercio su dati Istat

Ciò che sembra sfuggire a molti osservatori (entusiasti) è che la revisione è dovuta esclusivamente all’incorporazione nei vecchi profili della maggiore crescita acquisita. In altre parole, la migliore performance osservata nel primo quarto dell’anno non ha modificato minimamente la visione del funzionamento a breve termine del sistema economico italiano: è confermata, dunque, la fase di rallentamento, più intenso, a nostro avviso, nel secondo quarto rispetto alla seconda metà dell’anno.

Per essere espliciti, al fine di ottenere qualche decimo di punto sopra l’1% nel corso dell’anno, è necessario crescere a uno/due decimi a trimestre, in termini congiunturali. Dove indichiamo un’ulteriore incremento del PIL all’1,3% nel prossimo anno – più ottimisticamente della Commissione – non facciamo altro che replicare tassi di variazione congiunturali sempre attorno a 2 o 3 decimi di punto. Qualcosa di molto somigliante alle dinamiche pre-pandemiche, da tutti stigmatizzate come insufficienti a garantire uno sviluppo equilibrato e diffuso del benessere economico della nazione.

In realtà non c’è niente che stia andando “storto”. Però il rallentamento tedesco non aiuterà certo la nostra economia. Il conflitto in Ucraina non è previsto concludersi a brevissimo termine, le pure tenui tendenze alla ricomposizione geografica delle catene del valore non aiuteranno l’efficienza dei processi produttivi (la delocalizzazione era dettata da convenienze economiche, non certo da simpatie umanitarie). Sono reali i ritardi negli investimenti del PNRR, in dubbio i tempi di adozione delle principali riforme. E, soprattutto, l’inflazione sembra calare in modo più graduale del previsto. Questo non è un bene, tanto più che i tassi d’interesse crescenti fanno correttamente il loro lavoro, che è quello di calmierare, oggi, la domanda di consumo e di investimento.

In un certo senso sono difficoltà inevitabili, forse necessarie, alla stregua di uno stimolo sistemico. Difficoltà che un’Italia in ottima salute è sicuramente in grado di affrontare con successo.

Il rallentamento del PIL è il riflesso del rallentamento – forte – dei consumi (sempre tab. 1), nonostante il forte traino del turismo. Se n’è avuto avvertimento inequivocabile nel corso dell’ultimo quarto del 2022 (-1,6% la variazione reale della spesa dei residenti trimestre su trimestre). Il risparmio che ha sostenuto i consumi anche nel corso del 2022, in assenza di particolari stimoli provenienti dal reddito da capitale e lavoro, si è ridotto in termini di potere d’acquisto. Un futuro più difficile da decifrare, rispetto a tempi “normali”, potrebbe chiedere di ricostituire almeno in parte lo stock di ricchezza finanziaria. È la contraddizione (apparente, dunque) di avere, oggi, una fiducia storicamente elevata e intenzioni d’acquisto scarsamente vivaci. Dalla soluzione di questo problema potrà venire un nuovo impulso alla crescita. Per adesso, la previsione dei consumi è collocata uno o due decimi sotto la variazione del PIL, sia per l’anno in corso sia per il prossimo.

Gli evidenti squilibri regionali

In questo scenario sembrano riprodursi e inasprirsi le differenze regionali. È vero che non c’è un solo Nord com’è vero che non c’è un unico Sud. Ma la contrapposizione complessiva nelle performance resta, e dal punto di vista del racconto dell’analisi e delle sue implicazioni, appoggiarsi sulla dicotomia Nord-Sud è utile e funziona.

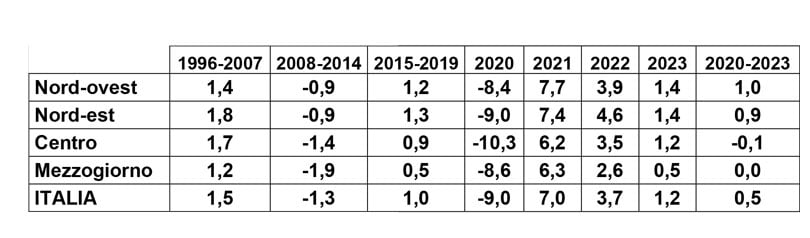

Nell’ottica del breve periodo, il recupero dell’attività economica, dopo la pandemia, seppure diffuso, dovrebbe aver favorito soprattutto il Nord del Paese. La crescita nel Sud sarebbe inferiore di circa 1,5 punti percentuali assoluti rispetto al Settentrione nel solo 2022 (2,6% contro il 4,2% del Nord: tab. 2). Fanalino di coda Calabria e Sardegna con una crescita zero, seguite da un modesto +0,2% per Basilicata, Molise e Sicilia. Tale tendenza è prevista proseguire nell’anno in corso, con il PIL aggregato del Sud in crescita di mezzo punto percentuale contro il +1,4% nelle restanti tre macro-ripartizioni geografiche. Si amplierebbero, di conseguenza, i divari territoriali in termini di peso complessivo delle macro-regioni. In termini pro capite, l’ampliamento dei divari sarebbe solo leggermente inferiore a quanto desumibile dalle tendenze aggregate, in quanto la riduzione percentuale della popolazione meridionale sarebbe più consistente che nel resto dell’Italia.

TABELLA 2 – Dinamica del PIL

variazioni % medie annue, valori concatenati

Elaborazioni Ufficio Studi Confcommercio su dati Istat

Il ruolo “macroeconomico” del turismo sarebbe stato minore nelle regioni del Sud in ragione dell’esiguo rapporto tra spesa dei turisti stranieri e consumi complessivi nel territorio nelle regioni meridionali. Per il 2019, anno non influenzato dai recenti shock esogeni, tale rapporto valeva, per esempio, il 3,6% nel Nord-ovest, il 5% nel Nord-est il 5,6% nel Centro e solo il 2,3% nel Mezzogiorno (in Calabria ammontava allo 0,7%).

La distribuzione della variazione dei consumi sui territori regionali per il 2023 seguirebbe, grosso modo, quella del PIL.

Sulle dinamiche appena descritte pesano i ritardi di attuazione di molti progetti del PNRR, verosimilmente più accentuati nelle regioni meridionali.

Il fattore demografico pesa, soprattutto al Sud

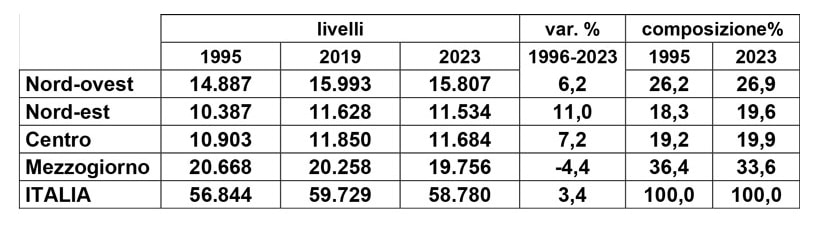

Gli aspetti più problematici emergono dalle dinamiche della popolazione. Negli ultimi 28 anni il numero di residenti nel Sud è sceso di oltre 900mila unità, perdendo peso percentuale sul totale Italia dal 36,4 al 33,6% (tab. 3). Tre regioni, Molise, Basilicata e Calabria, hanno perso tra l’11 e il 12% dei propri residenti. Nel complesso del Paese, solo rispetto al 2019 si conterebbero, nel 2023, quasi un milione di persone residenti in meno: oltre la metà della riduzione è patita dal Mezzogiorno. Tutto ciò non potrà non avere impatti sull’offerta di lavoro. Già in questi mesi, le difficoltà di coprire posti di lavoro disponibile presso le imprese sono fortemente collegate alla mancanza oggettiva di personale, soprattutto delle fasce di età più giovani. La questione delle abilità e delle competenze amplifica le distanze tra domanda e offerta di impiego. Per di più, se questi deficit si concentrano su specifiche aree geografiche, cresce pericolosamente il rischio di una strutturale riduzione del tasso di variazione del prodotto potenziale.

TABELLA 3 – Popolazione residente

livelli in migliaia, var. % e composizione %

Elaborazioni Ufficio Studi Confcommercio su dati Istat

Timori ben fondati, come confermano i livelli assoluti e le dinamiche degli occupati. L’unica macro-area che perde unità standard di lavoro è il Mezzogiorno: nel 2023 non si saranno, quindi, recuperati, i livelli di quasi trent’anni prima.

E tutto ciò si riverbera sul PIL regionale, aggregato, pro capite e per occupato standard. L’importanza del Sud si riduce drammaticamente in termini di produzione di ricchezza: da quasi un quarto nella metà degli anni ’90 del secolo scorso, a poco più di un quinto del 2023, complice la dinamica demografica e occupazionale. Tutto si tiene (male). Per quanto ancora?