Un recente rapporto di previsione del Centro Studi della Confindustria, analizzando la situazione attuale del paese e le più recenti aspettative sul suo futuro decorso, sostiene che «finito il recupero, inizierà la vera crescita» e che “la risalita del PIL italiano nel 2021 è più forte delle attese: il Centro Studi Confindustria prevede un +6,1%, 2 punti in più rispetto alle stime di aprile, seguito da un ulteriore +4,1% nel 2022» (Tabella A)”.

La revisione al rialzo sarebbe spiegata dall’impatto più contenuto della variante Delta del Covid, anche grazie all’efficacia e alla capillarità delle vaccinazioni in Italia, che hanno reso possibile l’allentamento delle misure di contenimento, e dalle revisioni (in positivo) dell’ISTAT riguardo al primo trimestre. “Questa robusta ripartenza del PIL, pari a oltre +10% nel biennio, dopo il quasi -9% del 2020, riporterebbe la nostra economia sopra i livelli pre-crisi nella prima metà del 2022, in anticipo rispetto alle attese iniziali”. Tale sviluppo viene acclamato dalla politica e dalla stampa italiana come estremamente positivo.

Si riportano qui le previsioni e i dati della Confindustria relativi a vari aspetti dell’economia.

Tabella A: Le previsioni per l’Italia (Variazioni %)

Fonte: elaborazione e stime Centro Studi Confindustria su dati ISTAT

La ripresa del PIL, del 6,1% nel 2021, viene valutata positivamente, in quanto superiore alle attese. Ma chi scrive ritiene che vadano messi in evidenza alcuni caveat. In primo luogo, un incremento del 6,1% su un PIL del 2020 pari al 91,1% di quello dell’anno precedente, rappresenta un incremento, fatto 100 il PIL del 2019, del 5,56%, ossia di neppure due terzi della perdita da recuperare.

Inoltre, la perdita di prodotto del biennio, del 3% circa del PIL, si è verificata malgrado un indebitamento aggiuntivo, nello stesso biennio, del 19%; raffronto che contribuisce, assieme ad altri fattori, a giustificare il cambiamento di governo che si è avuto nell’anno, e il relativo cambio di passo. E nel valutare tanto il rimbalzo, quanto l’aumento del debito, va ricordato che nel 2021 l’Italia ha iniziato a ricevere, nel quadro del Recovery Plan, non solo fondi da restituire in futuro, ma anche grants, della cui portata si vedrà oltre.

Il rapporto evidenzia, correttamente, che: “sebbene il recupero stia procedendo più spedito che altrove, il gap rispetto al pre-pandemia è, al momento, ancora più ampio di quello degli altri principali partner perché la caduta del 2020 in Italia è stata maggiore: nel secondo trimestre 2021 era di meno 3,8% sul quarto trimestre 2019, in Germania del meno 3,3%, in Francia del meno 3,2% mentre gli Stati Uniti hanno raggiunto già il livello pre-crisi proprio nel secondo trimestre 2021″. E prosegue: “Ma quale economia italiana avremo all’uscita dalla crisi provocata dal Covid? A partire dal quarto trimestre del 2021 l’espansione del PIL si attesterà su un profilo più moderato. Si va infatti esaurendo la spinta legata al gap da colmare, dopo la caduta. Secondo lo scenario CSC (il Centro Studi della Confindustria, ndr.), l’Italia crescerebbe nel corso del 2022 a un ritmo intorno al +0,7% in media a trimestre, comunque molto più del +0,3% a trimestre registrato nel periodo 2015-2018″.

Secondo la Confindustria, i motivi principali della maggior crescita attesa nel 2022 rispetto al passato pre-crisi sono: da un lato, l’ancora incompleto recupero dei volumi di consumi privati e di scambi con l’estero (anche di servizi; ma la mobilità internazionale è ancora scarsa, e il turismo internazionale non ha sperimentato la crescita sperata), che quindi dovrebbe proseguire l’anno prossimo; dall’altro, gli effetti benefici del Piano nazionale di ripresa e resilienza (Pnrr) e della politica di bilancio espansiva (di cui comunque non si tiene conto nella previsione visto che il DDL Bilancio non è ancora stato presentato), che alimenteranno ulteriormente gli investimenti.

Un Pnrr – si ricorda- che vale 235,1 miliardi di euro tra 2021 e 2026: gran parte sono risorse europee, 204,5 miliardi, cui si aggiungono 30,6 miliardi di risorse nazionali. Secondo stime governative del suo impatto macroeconomico, il PIL italiano potrebbe risultare più alto, rispetto allo scenario base, di +0,5 punti percentuali già nel 2021 e di altri +0,7 il prossimo anno. Cruciale sarà l’efficienza nella sua implementazione.

Benché non si possa non concordare con tali considerazioni, ad esse ne va aggiunta qualcuna, di altrettanta, se non maggiore, importanza.

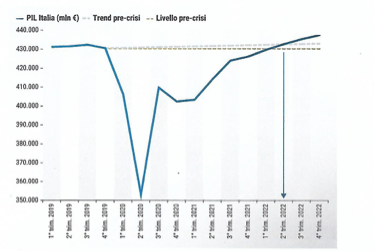

Il Grafico 3 del rapporto che qui si esamina mostra un’aspettativa di recupero del PIL rispetto alla situazione pre-crisi che si porrebbe attorno al secondo trimestre del 2022, ovvero a circa sei mesi da fine ottobre 2021. E tuttavia, se è vero che ci si riporterebbe, con il rimbalzo cumulativo del 2021 e dei primi due trimestri del 2022, alla linea di tendenza precedente, persino con un modesto incremento rispetto ad essa, è altrettanto vero, come il grafico mostra, che dalla fine del 2019 a metà 2022 si è avuta una perdita di prodotto interno lordo – concentrata in circa 30 mesi – di circa 200 miliardi di euro, per recuperare il quale sarebbe necessario un incremento del PIL di poco meno del 3% l’anno per quattro anni, in aggiunta a quello tendenziale, di suo previsto nel 2,8% nel 2022, ritmo che nulla autorizza a credere possa continuare negli anni successivi.

Uno sviluppo, almeno il primo, assai poco probabile; auspicabile, ma forse ottimistico, il tasso di crescita degli anni successivi. La perdita rappresenta un ammontare sostanzialmente pari al totale dei fondi che ci verranno erogati in base al Recovery Plan, su un periodo di sei anni. Non si vede, quindi, come possa rappresentare la panacea che tutti si aspettano; a meno che agli sforzi del Governo di introdurre riforme essenziali, purtroppo tardive, e di effettuare investimenti in base al Pnrr e a ulteriori debiti del settore pubblico, (investimenti che dovranno essere efficaci e produttivi di reddito con effetti moltiplicativi), non si aggiungano sostanziali investimenti del settore privato (che in buona parte in Italia preferisce godere di rendite di posizione piuttosto che rischiare). E a meno che non sopraggiunga una comprensione della gravità della situazione da parte dell’intera classe politica e l’assunzione – che per ora non si vede – di comportamenti coerenti con tale consapevolezza. Consapevolezza che non può restare limitata ad alcuni settori del governo e al suo vertice.

Grafico 3. PIL: L’Italia recupera dal gap pre-crisi

(dati trimestrali, milioni di euro; previsioni del Centro studi Confindustria)

Questo divario, di 200 miliardi di euro perduti, nonché le cifre sulla disoccupazione – solo in parte recuperata – e sul calo dei consumi, rendono ragione del fatto che mentre alcuni possono vedere una forte ripresa del PIL, tale ripresa non sia percepita da buona parte della popolazione. Può darsi che il calo dei consumi sia stato dovuto, in parte, al risparmio forzoso delle classi più abbienti durante le pandemia, ma esso discende anche dalla disoccupazione e dal marcato aumento della povertà. Insomma, è peggiorata, nell’ultimo biennio, la distribuzione del reddito.

La Confindustria elenca una serie di rischi connessi alla situazione attuale; una ripresa della pandemia che possa tornare a comportare restrizioni agli spostamenti e all’effettuazione stessa del lavoro; carenze strutturali; spinte inflazionistiche dovute a carenze di materie prime, ai costi dell’energia, a intoppi nelle filiere produttive, a interruzioni della catena di distribuzione; e a difficoltà nell’attuazione delle riforme e degli investimenti connessi al Pnrr, che impongono ben 527 «condizioni»; un possibile incremento del costo del debito pubblico; le difficoltà di altri sistemi produttivi.

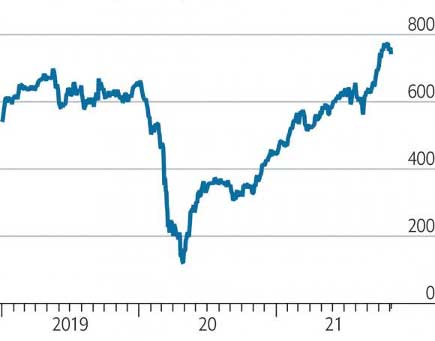

È impressionante notare, in relazione ai rischi connessi al trasporto aereo come l’andamento (in dollari per tonnellata) del suo costo (e più in generale del costo dei combustibili fossili) ricalchi quello del nostro PIL, così come ricalca quello del PIL britannico. I fenomeni si inquadrano in un fenomeno mondiale, la pandemia, di cui troppi si ostinano a non voler prendere atto.

Costo del combustibile per aeroplani, dollari per tonnellata

Fonte: S&P Global Platts, The Economist

Purtroppo, però, la pandemia va manifestando i suoi effetti perversi in buona parte dell’Europa con ben maggior virulenza di quanto non ci si attendesse solo un mese fa. È bastato l’annuncio da parte della BCE che gli acquisti di titoli di stato potrebbero diminuire nel 2022 per veder aumentare lo spread tra i Bund e i titoli di stato italiani, mentre l’inflazione va prendendo forza a livello mondiale.

Inoltre, le scriteriate manifestazioni no vax e no green pass, l’assurda adesione di storici e filosofi (maîtres à penser) a indebite «libertà», e l’adesione a corrente alternata alle misure che il Governo dovrebbe attuare da parte di partiti e movimenti che del Governo fanno parte, e la cui azione dovrebbero sostenere, rappresentano rischi di difficile quantificazione, ma che assai potranno pesare sul nostro futuro.