PREMESSA

Agosto è generalmente il mese in cui il Governo ed il Parlamento approvano le soluzioni più dolorose per le tasche dei cittadini e, quindi, invise agli elettori. Lo scorso anno si è tentato un contro trend con la “tassa sugli extra profitti delle banche”, strumento che si è poi materializzato in un pericoloso boomerang, funzionale peraltro per un rafforzamento della solidità delle banche, che hanno utilmente destinato a patrimonio la quota di extra-profitti inizialmente ipotizzata quale indesiderata extra tassazione.

Il nuovo livello assoluto del debito pubblico a 2.948,512 mld di euro è peraltro uno dei campanelli di allarme, alla vigilia di un temuto rallentamento dell’economia europea e italiana. Nell’estate 2024 nessuna misura tributaria ha comunque minato la posizione finanziaria dei cittadini e si sono incrociati tre fattori macro dall’impatto ancora non definito:

In altri anni, nel mese di agosto, i mercati finanziari hanno manifestato movimenti importanti, spesso al ribasso oppure con operazioni di taker over o tentativi speculativi favoriti dalle più limitate negoziazioni tradizionali. Quest’anno, dopo un atteso movimento ribassista iniziale – generato da fattori comunque esogeni all’economia italiana – il mese ha registrato il ritorno degli indici verso i massimi del periodo, nel rispetto dei consueti volumi ridotti. L’evento iniziale è stata una correzione e non un’inversione del trend, come accade ormai dal marzo 2009, un arco temporale mai verificatosi negli ultimi 80 anni.

A settembre, sarà fondamentale – a livello anche dell’economia reale – capire se il fabbisogno dello stato sia congruamente diminuito ad agosto, come negli scorsi anni, per poi aumentare da settembre a dicembre.

Opportuno sarà anche tenere in considerazione il ritorno ai parametri del nuovo Patto di Stabilità con il suo temuto teorema: austerità = meno investimenti = meno crescita. Rimane aspetto positivo l’andamento della bilancia dei pagamenti, da tempo costantemente positiva e con una tendenza del saldo che avvicina 100mld€, un contributo rilevante per l’equilibrio dei fattori della politica economica.

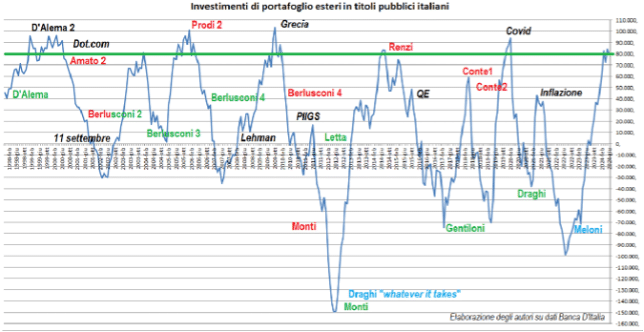

C’è un nuovo pericolo di eventuali scossoni sul debito pubblico italiano? Attualmente non ci sono né le condizioni né presupposti, considerati gli acquisti esteri di debito italiano degli ultimi 12 mesi pari a 80mld€, circa +150 dal mandato del nuovo esecutivo di ottobre 2022, sui top inflattivi. Siamo su livelli di piena fiducia, confidando che non rappresentino i bottom dell’inversione, come accaduto alcune volte in passato.

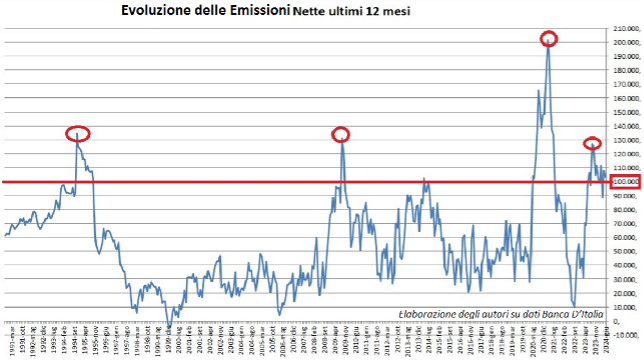

La copertura del debito pubblico è stata quasi costantemente sostenuta dalla componente internazionale dei sottoscrittori. Il recente periodo meno favorevole, escludendo l’arco temporale dai top 2009 ai bottom 2012, si è registrato, con importanti deflussi in parte recuperati, tra il 2017 e la metà del 2022, per poi risalire successivamente (grafico 1 – dati cumulati ultimi 12 mesi).

Grafico 1

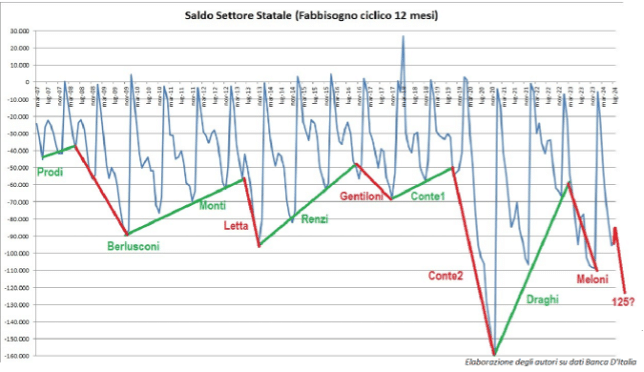

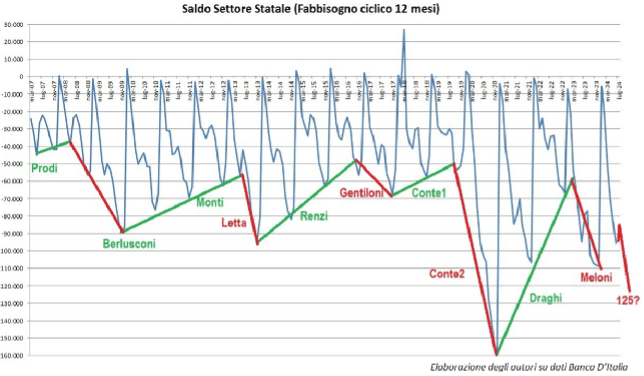

Grafico 2

Negli anni post pandemia il trend del fabbisogno pubblico è stato il seguente (grafico 2): nel 2021, luglio 79,218mld€ e dicembre 106,572mld€ (+34,5%); nell’inflattivo 2022, a luglio 34,4mld€ e dicembre 66,8mld€ (+94%); lo scorso 2023, a luglio 79,11mld€ e dicembre a 108,58mld€ (+37,2%).

A luglio 2024, considerando i dati provvisori del Mef, siamo a 93mld€ che, a fine anno, considerando l’aumento più basso del 2021 del 34,5% (93 x 1,345), potrebbe arrivare a 125mld€. Sarebbe il secondo dato più alto di sempre, dopo quello del periodo Covid.

Il saldo del settore statale viene letto ed interpretato in modi differenti, anche se i valori sono simili, come evidenziato dal periodo 2008-2013. Il Governo Berlusconi, dopo aver messo in essere giustamente politiche espansive post Lehman Brothers nel 2008-2009, ha iniziato il periodo di austerità dal 2009 al 2011, quando poi arrivò il Governo Monti che proseguì il trend in atto. Poi il Governo Letta invece riportò il saldo a livelli più bassi di quelli dei Berlusconi del 2009, ma andava tutto bene perché lo spread era sceso.

Il Governo Meloni ha avuto la fortunata coincidenza di insidiarsi nel periodo di inflazione alta, che è un bene per i debitori. Infatti, il 2022 ha chiuso solo a 66,8mld€ di fabbisogno nell’anno solare. Ora però i nodi vengono al pettine, soprattutto quando non si cresce adeguatamente dopo aver investito tanto, sulla scia di un trend economico che porta ad un rallentamento o addirittura ad una recessione (l’importante che non sia una stagflazione!).

È prassi abituale (al di fuori di contesti di analisi scientifica più sistematica) legare i dati macro economici con le scelte della politica economica e, ancora di più, con le soluzioni a campo più largo adottate dai governi. La realtà è un’altra, considerando che, oltre alle questioni politiche, subentrano anche quelle macro (inflazione, pil, disoccupazione) e dei mercati finanziari (risk on e risk off).

Infatti, i maggiori drawdown degli ultimi 25 anni, ossia la minore offerta degli investitori esteri, sono stati (tabella 3):

Tabella 3

Al contrario, i rally rialzisti sono stati:

Come si evidenzia, la fuga o la corsa dal debito italiano hanno coinvolto governi europeisti e sovranisti alla stessa maniera, annullando ipotesi di correlazione mai dimostrate. Il debito italiano ha componenti strutturali, che non risultano gestibili nel suo trend di lungo periodo. In particolare, la spesa pensionistica, la spesa sanitaria, quella scolastica e quella per interessi sul debito pregresso. Quando si conteggiano effetti aggiuntivi incontrollati, quali quelli determinati dai recenti bonus edilizi, tanto discussi, la gestione diventa più complessa.

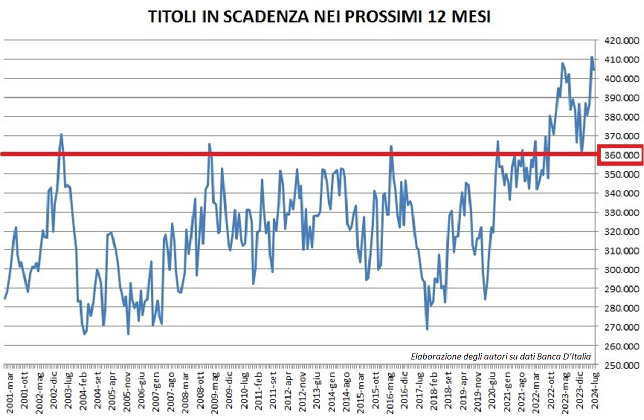

Per il prossimo periodo vi è da considerare l’impatto del rinnovo del debito in scadenza, più consistente della media storica (grafico 4).

Grafico 4

Altri dati e numeri confermano che sarà comunque un sentiero stretto e difficile per i conti pubblici, in vista del prossimo DEF. Il debito a scadenza nei prossimi 12 mesi rimane sopra i 400mld€, considerando che la soglia critica sia stata in passato di 360mld€. Vero è, peraltro, che i valori delle scadenze nel passato erano proporzionali a livelli assoluti del debito ovviamente più bassi. Altrettanto necessario è il considerare che il debito in scadenza è un problema che il singolo governo si trova a dover risolvere in conseguenza delle emissioni degli anni precedenti. La dinamica e la struttura delle nuove emissioni dipendono, inoltre, dalle condizioni dei mercati al momento della domanda di sostituzione dei debiti scaduti.

Può essere utile aggiungere anche l’evoluzione dello stock di debito pubblico espresso in titoli di Stato emessi in euro, che costituisce mediamente dal 2017 circa l’80% del debito complessivo. I dati sono quelli relativi alle rilevazioni nel mese di agosto di ciascun anno (tabella 5):

Tabella 5

ANNO DEBITO (mld€) DELTA DELTA %

2017 1.892.607

2018 1.936.308 + 43.701 +2,31%

2019 1.971.051 + 34.743 +1,79%

2020 2.108.870 +137.813 +6,99%

2021 2.222.780 +114.000 +5,40%

2022 2.263.821 + 41.041 +1,84%

2023 2.363.157 +101.692 +4,38%

2024 2.484.544 +121.387 +5,13% +31,27% (2024/2017)

Il debito pubblico complessivo nei 7 anni è salito da 2.365.758 a 2.948.512, cioè del 24,63%. Pertanto, l’emissione dei titoli è cresciuta di peso sul totale negli ultimi anni (e in assoluto di 582.754mld€).

Il PIL è cresciuto nello stesso periodo di 438,4mld negli ultimi 7 anni ossia il 25,24% (tabella 6).

Tabella 6

| ANNO | PIL PREZZI MERCATO | DELTA | DELTA % | |

| 2017 | 1.736.593 136,22% PIL | |||

| 2018 | 1.771.566 | 34.973 | 2,01% | |

| 2019 | 1.796.649 | 25.083 | 1,42% | |

| 2020 | 1.661.240 | -135.409 | -7,54% | |

| 2021 | 1.821.935 | 160.695 | 9,67% | |

| 2022 | 1.962.846 | 140.911 | 7,73% | |

| 2023 | 2.085.376 | 122.530 | 6,24% | |

| 2024 | Stima | 2.175.000 135,56% PIL | 89,624 | 4,30% |

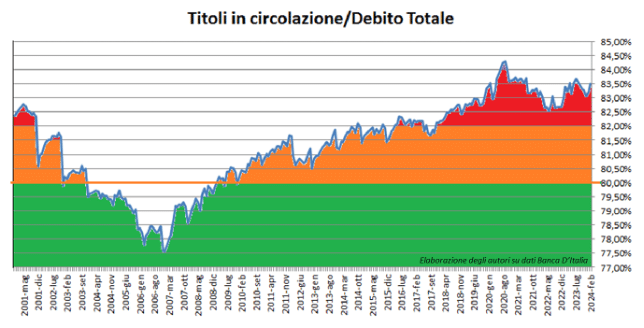

In questa ottica, risulta ulteriormente interessante (grafico 7) esaminare l’andamento del rapporto fra debito coperto da titoli emessi sul mercato e debito totale (coperto attraverso altre fonti).

Grafico 7

Nel caso italiano, fino a quando i titoli erano sotto l’80% (2003-2008) non ci sono stati problemi, poi la situazione si è surriscaldata nella fascia 80%-82%. Attualmente, siamo in zona rossa e bisogna confidare che il peso del debito sul mercato possa scendere velocemente, per evitare rischi di volatilità, come visto con il rialzo dei tassi da inflazione nel 2022.

Discorso simile vale per il debito netto (nuove emissioni meno scadenze) che rimane sopra i 100mld€, soglia trigger di allerta per la gestione dei conti pubblici (top oltre i 130mld€ sono stati sintomo di difficoltà economiche in passato). Cosa aspettarsi nei prossimi mesi? Se non ci pensa la crescita ad attenuare il peso percentuale del Leviatano “Debito Pubblico”, allora sarà recessione in Italia nel 2025 (grafico 8 e grafico 9).

Grafico 8

Grafico 9

È possibile monitorare la sostenibilità del debito pubblico escludendo il contributo positivo della auspicata crescita dei PIL (quale denominatore del rapporto)? Non vi è una risposta certa, ma è possibile creare una “dashboard” con delle spie importanti calcolate solo sui titoli di stato in scadenza ed in circolazione.

Osservando i diversi grafici riportati, questi fattori corrispondono a condizioni ottimali dei diversi indicatori, una combinazione che richiede “abilità” e “buon fato”.

È necessario trovare una sintesi nell’azione del Ministero Economia e Finanza fra l’esigenza di mantenere i valori esposti nella dashboard e quella di conseguire obiettivi politici in linea con gli obiettivi del programma di Governo. Il tutto, per cercare di rispettare i vincoli sopra riportati nel medio-lungo periodo per mettere in sicurezza i conti pubblici.

In termini teorici, il rapporto tra tassi d’interesse reali e tassi di crescita reali influenza la capacità di un’economia di contenere il debito, tenendo conto del saldo primario del Paese. L’Italia, quale membro della UE, resta oggetto delle maggiori pressioni per contenere il proprio saldo fiscale, a causa del tasso di crescita strutturalmente basso e dei tassi d’interesse di mercato più elevati (lo spread). Aste di emissione non particolarmente brillanti non sembrano invece al momento essere un rischio per il caso italiano.

In casi critici, il consolidamento fiscale, tramite la riduzione della spesa pubblica e l’aumento delle tasse appare una soluzione distante dalla realtà e plausibile solo in caso di crisi grave, fenomeno non attuale. I governi possono peraltro affrontare il loro debito interno attraverso l’inflazione e la repressione finanziaria (imposizione di riserve bancarie o requisiti di liquidità in grado di incanalare indirettamente fondi per il governo). Sempre in linea di principio, i governi potrebbero essere spinti ad agire in un senso o nell’altro se le pressioni dei mercati dovessero tradursi in un fallimento delle aste del debito pubblico, se si verificasse un’evaporazione della liquidità dai mercati secondari o un aumento degli spread del credito sovrano. Fattori obiettivamente lontani dalla realtà attuale.

È infine opportuno e corretto sottolineare che lo sforzo di elaborare dati, sintetizzare in tabelle ed esporre parametri è opera più semplice dell’azione operativa che sarà richiesta nei prossimi mesi. Può essere utile, si spera, quale strumentazione di controllo, per monitorare la situazione, affrontare eventuali speculazioni ed evitare sollecitazioni di qualsiasi natura per l’assunzione di qualcuna delle misure sopra ricordate.

*Amministratore e Consulente Finanziario Autonomo (Private & Consulting SFC) – Analyst Trading Room Roma – Socio Professional SIAT (Società Italiana Analisi Tecnica)

**Professore Ordinario di Economia degli Intermediari Finanziari – Risk Management – Corporate&Investment Banking – Università Parthenope di Napoli – DISAQ -Dipartimento di Eccellenza