Recentemente Isabel Schnabel, membro del board della Bce, ha parlato di tre tipi di shock che l’economia deve affrontare nella transizione energetica. Il primo, la “climateflation”, è il costo che i cambiamenti climatici impongono per la difesa del pianeta; il secondo, la “fossilflation”, è provocato dall’impennata dei prezzi dei combustibili fossili che stiamo vivendo con la guerra in Ucraina.

Ma c’è un terzo shock, indotto dalla ricerca di ridurre le emissioni di CO2: una ricerca che porta a usare nuove tecnologie con materiali non meno rari dei combustibili fossili, come il litio. Questa corsa alla conversione verso fonti di energia, sostenibili e affrancate da quelle tradizionali, viene definita da Schnabel “greenflation”. Cioè il costo crescente che la domanda di materiali necessari per trasformare i processi industriali in chiave verde sta producendo. E forse sarà questa forma di impennata dei prezzi a produrre nel tempo gli effetti più vistosi. Un rompicapo per tutte le banche centrali che hanno come missione principale di contenere l’inflazione a un certo livello, e si troveranno di fronte al dilemma: accettare una inflazione più alta in nome dell’indipendenza energetica?

Schnabel conclude che la Bce continuerà comunque a rendere “verde” il suo quadro di politica monetaria. Vale a dire che sceglierà gli strumenti più adatti a perseguire gli obiettivi dell’Accordo di Parigi: in pratica gestirà gli acquisti del suo portafoglio di bond in quella chiave.

In questa direzione il mercato finanziario è già un passo avanti. I green bond, infatti, ricevono dal mercato un “greenium”, cioè un premio che gli investitori riconoscono e sono disposti a pagare in nome della guerra al climate change.

Un paper di Intesa Sanpaolo approfondisce il tema del “greenium” e del suo valore. La stima della Bce è un coefficiente a livello aggregato pari a meno 5: gli investitori sono quindi disposti a ricevere un rendimento inferiore pari a quella percentuale per detenere un’attività green. Ma qual è la differenza rispetto a un titolo convenzionale?

Naturalmente la prima è il vincolo dell’utilizzo dei proventi in progetti in linea con gli obiettivi green stabiliti dall’Eu Bond standard. Ma è la seconda caratteristica a essere più rilevante dal punto di vista dell’investitore, e cioè la differenza di liquidità dei due titoli. I green bond sono infatti meno liquidi di quelli convenzionali. Sul rendimento, però, ha un peso decisivo anche il tipo di emittente: con il miglioramento del rating creditizio il green premium tende a svanire.

Ma il vero motivo del premio negativo del green bond, spiega Intesa Sanpaolo, è che su questo tipo di strumenti finanziari si scarica una domanda molto alta, superiore a quella che si rivolte ai bond convenzionali. Moti investitori, anche invogliati dai nuovi requisiti regolamentari introdotti dalle istituzioni europee a supporto della transizione climatica (come la Sustainable Finance Regulation in vigore dal marzo 2021), che prevedono come integrare i rischi di sostenibilità nelle attività di gestione dei fondi di investimento, nei fondi pensione, per assicurazioni e consulenti finanziari. Cioè come dare trasparenza agli investimenti scelti, nell’ottica di aumentare l’esposizione dei portafogli con attività sostenibili.

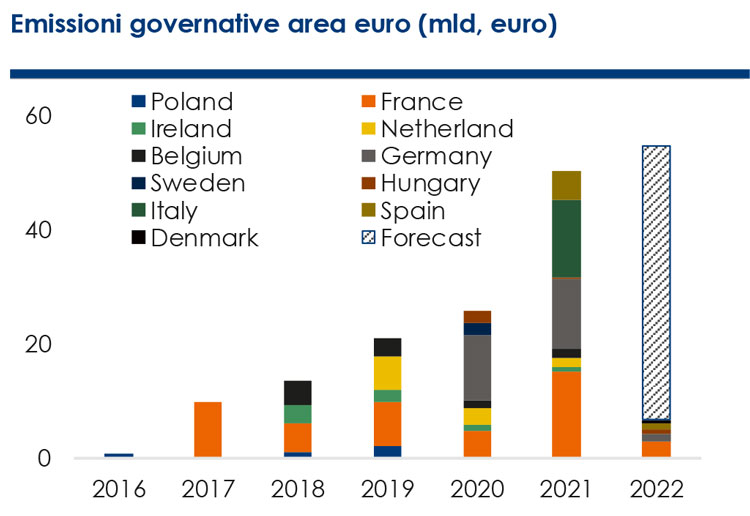

Lo scarto tra domanda e offerta di green bond può essere riequilibrata, con effetti quindi sul premio? Le istituzioni europee hanno già fatto la loro parte, puntando sulle emissioni di bond verdi per finanziare il 30 per cento del NGEU (c’è stato un collocamento di 12 miliardi a ottobre 2021 e un’altro da 2,5 miliardi lo scorso gennaio), e si attende entro il 2022 un volume pari a 30 miliardi di euro di emissioni di green bond, che potrebbero addirittura aumentare per finanziare il piano RepowerEu per la diversificazione delle fonti energetiche.

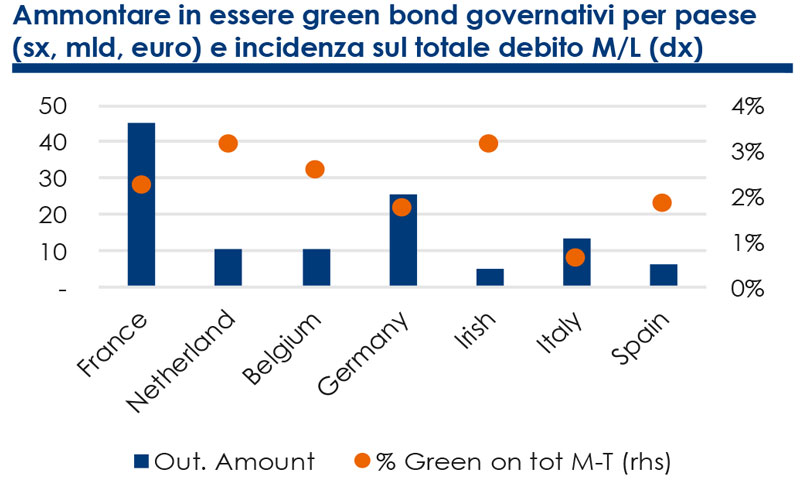

Gli stati hanno seguito a ruota, anche se con un po’ di fatica. La Francia è la prima in classifica con 45 miliardi di bond verdi già emessi, seguita dalla Germania con 25 miliardi e dall’Italia (13,5 miliardi). Il 2022 si è aperto con nuove emissioni da parte di nuovi entranti: lo ha fatto la Danimarca (un bond pari a 670 milioni di euro, con uno sconto di 5bp e la possibilità di convertirlo in qualsiasi momento nel titolo convenzionale), lo faranno la Germania (per 12,5 miliardi), e la Francia (per 15 miliardi, anche legato all’inflazione), ma hanno fatto annunci simili anche Italia, Spagna, Belgio, Austria, Grecia. La strada per il green bond è spianata, la prova del fuoco sarà il mercato.