In un contesto che ancora non sembra aver risentito dei molteplici fattori di incertezza derivanti dal conflitto in Ucraina, dal rialzo dei tassi e dell’inflazione, le famiglie italiane non hanno smesso di rivolgersi agli istituti di credito per sostenere i propri consumi e l’investimento sulla casa.

Per fotografare l’andamento del credito rateale nel 1° semestre 2022, la Mappa del Credito realizzata da Mister Credit – l’area di CRIF che si occupa dello sviluppo di soluzioni e strumenti educational per i consumatori – ha analizzato i dati disponibili nel sistema di informazioni creditizie gestito da CRIF.

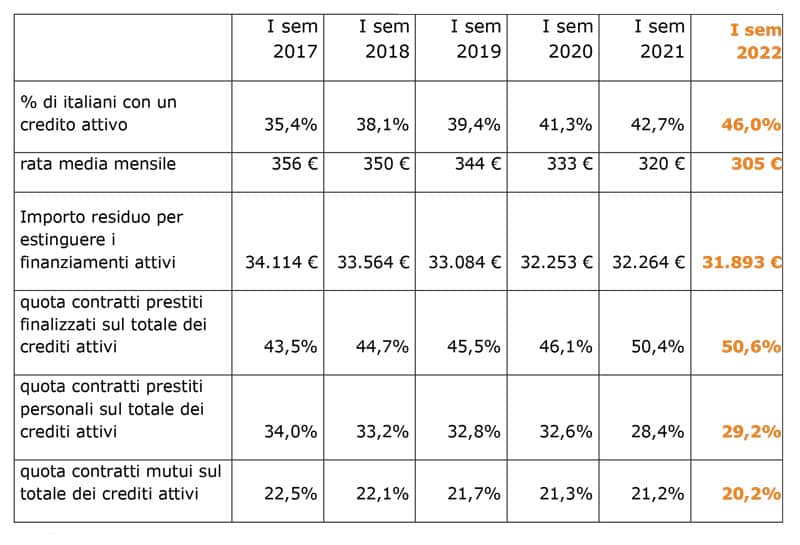

Dallo studio emerge un ulteriore allargamento della platea di italiani con almeno un contratto di credito rateale attivo, che arriva al 46,0% della popolazione maggiorenne (+7,6% rispetto a un anno fa). La dinamica in atto riflette la ripresa dei consumi e degli acquisti sostenuti da un finanziamento e, soprattutto, dello sviluppo dei prestiti small ticket stimolati da condizioni di offerta favorevoli.

A livello pro-capite, la rata media rimborsata ogni mese è pari a 305 euro (-4,5% rispetto al 2021) mentre l’esposizione residua – intesa come somma degli importi pro-capite ancora da rimborsare per estinguere i contratti in essere – è pari a 31.893 euro, in leggera flessione rispetto alla precedente rilevazione ma in netto calo rispetto ai 34.114 euro di 5 anni fa.

Il fatto che nella prima metà dell’anno sia la rata mensile sia l’esposizione residua siano diminuite riflette non solo la tendenza a privilegiare piani di rimborso più lunghi, ma anche la minore incidenza dei mutui all’interno del portafoglio delle famiglie, scesi al 20,2%, a vantaggio dei prestiti di piccolo importo.

Resta elevata la sostenibilità del debito delle famiglie

Grazie anche alla tradizionale cautela adottata dagli italiani nella gestione del credito, il tasso di default a 90 giorni sul totale dei finanziamenti erogati alle famiglie risulta stabile all’1,1%, sul livello più basso degli ultimi anni. Nello specifico, per i mutui immobiliari si attesta allo 0,7% contro lo 0,8% dei prestiti personali e l’1,8% dei prestiti finalizzati.

Senza considerare i lasciti della pandemia, l’impennata dei costi dell’energia e il forte rialzo di tassi e inflazione inevitabilmente peseranno sulle condizioni finanziarie delle famiglie, specie quelle più vicine al vincolo di bilancio.

L’utilizzo del credito rateale nelle regioni italiane

A livello territoriale la fotografia presentata nello studio rispecchia fattori economici e sociali quali la differente propensione a ricorrere al credito per finanziare l’acquisto dell’abitazione o le spese correnti, la capacità reddituale e di risparmio delle famiglie, il diverso costo degli immobili o la tendenza ad allungare la permanenza nell’abitazione di famiglia.

Nello specifico, la regione con la quota più elevata di popolazione con almeno un rapporto di credito attivo è la Valle d’Aosta (56,0% del totale), seguita da Toscana (51,2%) e Lazio (50,4%). All’estremo opposto, in Trentino Alto Adige solamente il 26,4% della popolazione risulta avere finanziamenti in corso.

In compenso i cittadini del Trentino ogni mese sostengono la rata più elevata, con 375 euro di media, contro i 351 euro dei Lombardi e i 337 euro dei Veneti. Per interpretare questa dinamica va considerato che in queste regioni si rileva non solo un reddito tendenzialmente più elevato, ma anche una maggiore incidenza dei mutui, che presentano un importo da rimborsare più alto rispetto ai prestiti, senza considerare un valore degli immobili sovente superiore alla media.

È al Sud e nelle Isole, invece, che si riscontra la rata mensile più leggera, soprattutto in Calabria (252 euro), Sardegna (260 euro) e Molise (265 euro) in virtù di una maggiore incidenza dei prestiti finalizzati di importo contenuto.

Per quanto riguarda l’esposizione residua, infine, il Trentino Alto Adige guida la classifica con 40.706 euro, precedendo Lombardia (40.303 euro), Emilia Romagna (37.439 euro) e Veneto (36.877 euro). All’estremo opposto, con 20.698 euro i Calabresi risultano avere un debito residuo pari circa alla metà di quello dei Trentini, in virtù di un peso dei mutui inferiore alla media.