Ma entrare in azione per fare cosa, in concreto? Le opzioni disponibili sono diverse:

Da notare che le difficoltà “politiche” connesse con l’attivazione dei diversi strumenti derivano non solo da considerazioni “ideologiche” (è il caso del Qe), ma anche dalla distribuzione asimmetrica dei benefici: mentre nel Qe gli acquisti sarebbero probabilmente ripartiti fra i titoli dei vari paesi in proporzione alla loro partecipazione al capitale Bce (e quindi con grande impatto su Bund e Oat), nel programma Abs e nell’Omt il beneficio diretto maggiore lo avrebbero paesi più “periferici”.

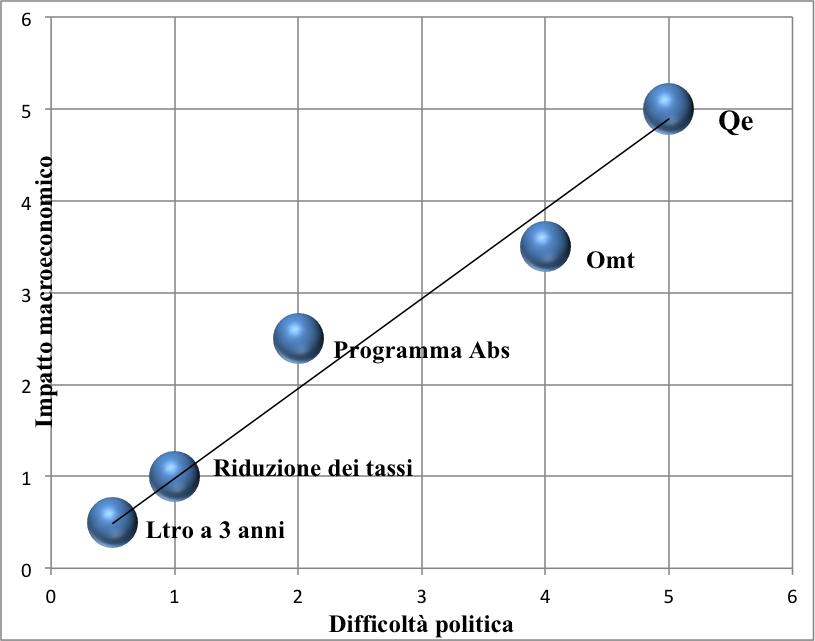

Nel grafico che segue si visualizzano i trade-off fra difficoltà politiche e resa macroeconomica di ognuna delle cinque opzioni teoricamente disponibili:

2. Può darsi che in pratica la Bce cerchi di attuare la “politica del carciofo”, iniziando con le cose più semplici eproseguendo con le altre qualora non arrivino gli effetti desiderati.

Il programma Abs in termini comparativi è tuttavia l’opzione che presenta un rapporto migliore fra impatto macro e difficoltà politica.

Forse è anche per questo che Benoit Coeure, membro dell’executive board Bce, ha recentemente dichiarato che “quello che la Bce vuole fare è cambiare iprezzi di mercato, piùche aumentare la liquidità del sistema”. E che Draghi ha enfatizzato il fatto che nel costruire un programma di acquisto di asset occorrerà tener conto del fatto che l’Eurozona è una “bank-based economy”.

Se il programma Abs prenderà vita, il contesto nel quale opererà sarà un mercato che, colpito duramente daenormi problemi reputazionali (le cartolarizzazioni sono state accomunate ai derivati nella responsabilità di aver originato la crisi finanziaria globale iniziata nel 2008), si è ridotto drasticamente nelle sue dimensioni. Le emissioni annue, arrivate ad essere circa 700 miliardi nel 2008, sono state inferiori a 200 miliardi nel 2013,e ad oggi lo stock di operazioni Abs originate nell’area euro supera di poco i 1.000 miliardi. La tipologia assolutamente predominante (60% del totale ) è quella delle cartolarizzazioni di mutui immobiliari (Rmbs); seguono le cartolarizzazioni dei crediti al consumo (17%) e quelle dei prestiti alle piccole e medie imprese (11%) (Fonte:Afme).Un programma di acquisti di 50-60 miliardi (da notare che in questo caso la Bce potrebbe operare anche sul mercato primario) potrebbe avere un notevole impatto (40-50 punti base) in termini di compressione degli spread.

Poi, specialmente ove la Bce si focalizzasse sulle operazioni Pmi e credito al consumo, ci sarebbe un risvolto positivo specificamente italiano.

L’Italia infatti rappresenta in questi settori circa il 30% del mercato dell’area euro (segue la Spagna, con circa il 25%), e quindi trarrebbe un beneficio particolarmente rilevante dall’intervento della Bce. In un paese come il nostro, nel quale storicamente il finanziamento delle imprese avviene quasi esclusivamente attraverso prestiti bancari, il supporto della Bce potrebbe inoltre essere importante nell’aprire la strada per maggiori emissioni obbligazionarie corporate(mini e non). E se questo succedesse forse un giorno dovremo persino spendere una parola di apprezzamento per le cartolarizzazioni, operazioni che negli ultimi anni abbiamo bollato come autentico “sterco del demonio”.