Le piccole e medie imprese motore di sviluppo, le piccole e medie imprese laboratorio di innovazione, le piccole e medie imprese serbatoio di posti di lavoro e via decantando su quanto potenziale di crescita risiede in questo segmento di attività e quanto potrebbe cambiare il panorama del business se ad esso fosse destinato più capitale di rischio.

Invece l’Europa, con i suoi 24 milioni di imprese piccole o medie che producono la metà del Pil dell’area con un valore aggiunto di 3,9 trilioni di euro (il 99% del business), si comporta da matrigna: non tanto per quello che fanno le sue istituzioni Ue (la direttiva sulla Capital Market Union punta a rimuovere gli ostacoli alla crescita proprio di queste imprese), quanto per il contesto finanziario che offre nel suo complesso.

Al contrario degli Stati Uniti, dove l’atteggiamento culturale nei confronti del business rende fluido ed effervescente il movimento dei capitali privati verso l’investimento in equity (le famiglie investono in azioni il 50% dei loro patrimoni), in Europa i capitali sono pigri e titubanti quando si tratta di puntare su una Pmi che si presenta in Borsa (il 50% dei patrimoni va in depositi, strumenti assicurativi e pensionistici).

Questo ha fatto sì che nell’ultimo anno (2022) solo l’11% delle IPO mondiali siano avvenute nel nostro Vecchio continente, contro il 38% degli Usa e il 18% della Cina. E in Europa l’Italia è il fanalino di coda. Come mai?

Per cercare la risposta il Centro Arcelli (Casmef) guidato da Giorgio Di Giorgio ha prodotto (in collaborazione con EnVent Group) un paper che analizza le condizioni in cui si muove una Pmi che vuole andare sul mercato e le sfide che incontra in termini di regole, costi e vincoli amministrativi.

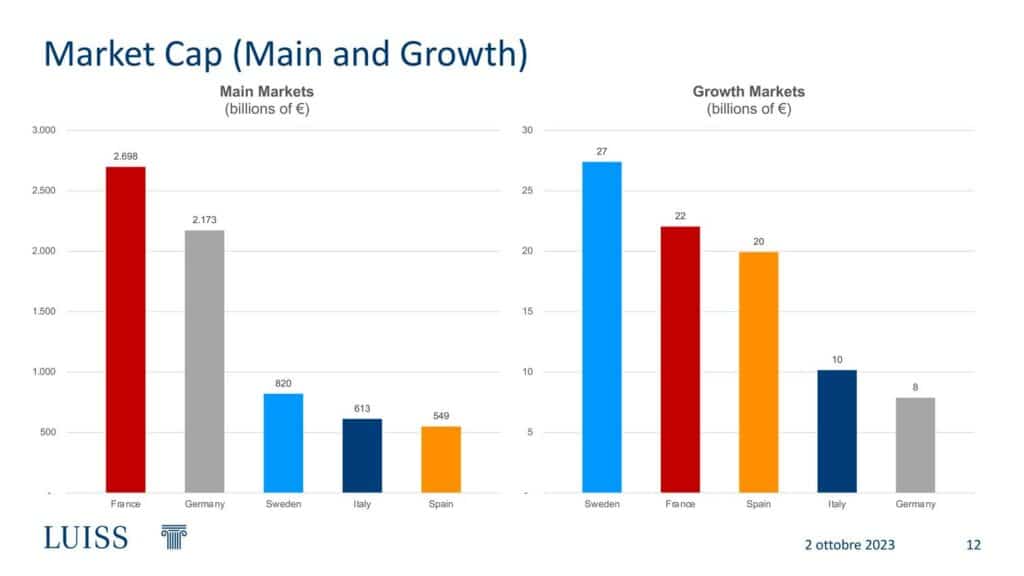

Mettendo a confronto 5 paesi (Italia, Francia, Germania, Svezia e Spagna) e tenendo presente anche il benchmark rappresentato da Uk come centro finanziario ormai fuori dall’Unione, l’unico paese che ha un ambiente davvero costruito per far crescere le Pmi è la Svezia, che non a caso tra i cinque ha il segmento di mercato “growth” più grande, 27 miliardi di euro, pur essendo il paese tra quelli considerati che ha il Pil più piccolo. Italia e Germania stanno sui 10 miliardi di capitalizzazione ciascuno, Uk si muove invece a distanze siderali, 109 miliardi di euro.

Ancora. In Svezia sono 561 le Pmi quotate, incomparabili con le 50 della Germania ma anche con le 183 dell’Italia o le 290 della Francia. E di tutto questo sono in gran parte responsabili le regole a cui deve sottostare chi per finanziarsi vuole sbarcare in Borsa.

In Svezia non si richiede che sul mercato venga messa una quota minima del capitale e non si pretendono troppi documenti finanziari; gli altri paesi hanno regole più stringenti: l’Italia chiede un flottante minimo del 10 per cento – e il prerequisito di cinque investitori istituzionali – la Germania il 20, la Spagna il 25%. Tutti, tranne la Svezia, hanno richieste rigide sulla redazione dei bilanci e sulle regole di contabilità.

Se poi proprio la Svezia impone un costo piuttosto alto a una piccola impresa per l’ammissione in Borsa, questo costo è però fisso e non variabile, come in Italia, Francia e Spagna, per via di una serie di nuovi balzelli che si aggiungono durante il processo di ammissione.

Le briciole che, in paesi come il nostro, arrivano alla fine alle Pmi sono senz’altro dovute alla somma dei fattori enunciati, conclude il paper: scarsa propensione al rischio degli investitori e ambiente borsistico poco invitante per la Pmi che volesse rendersi autonoma dalle banche ed evitare anche forme di finanziamento come i fondi di private equity.

Ma non è solo colpa dei risparmiatori singoli. Anche big come le assicurazioni, i fondi di investimento o i fondi pensione restano abbottonati di fronte all’investimento in equity: in Svezia ci puntano circa l’80% dei propri asset, da noi meno del 40.

Per sbloccare la situazione e mettere in moto nuovi comportamenti in Europa servono non solo regole armonizzate e facilitate per l’accesso al mercato dei capitali ma anche la protezione rafforzata dei risparmiatori, che ne conquisti la fiducia (ruolo a cui è deputata l’Esma, l’autority europea dei mercati). Incentivare a investire nelle piccole e medie imprese potrebbe richiedere anche qualche accorgimento fiscale di vantaggio per chi lo fa. Ma non è una missione impossibile, gli esempi virtuosi non mancano, la liquidità neppure.

P.P.