Siamo entrati, come ha spiegato Giuseppe Guglielmo Santorsola nella sua rubrica, nella fase “orso” del mercato, quella che si verifica con una caduta superiore al 20 per cento dei valori di Borsa dell’indice Usa delle grandi imprese. Invece di farsi prendere dal panico, occorre imparare a navigare attraverso le correzioni dei listini a nervi saldi.

Facile a dirsi, ma non a farsi, certo. Una guida utile per mettere in campo strategie di difesa però c’è, e la offre Ubs, in un Guidebook in cui avverte che i mercati orso non sono sempre così brutti come uno se li immagina e che si possono affrontare, quantomeno per far sì che il danno che si subisce sia doloroso, ma non disastroso. E rammenta anche che i “bear market” sono eventi più rari delle fasi di crescita: dal 1945 a oggi, negli Usa (il mercato azionario che fa da guida al mondo), l’orso ha dominato solo per il 29 per cento del tempo, contro il 71 per cento guidato dal toro.

In generale, quindi, c’è poco da lamentarsi. Dipende però da quando ciascuno è salito sul treno del mercato. Per chi è entrato nella fase alta del ciclo, l’orso può essere davvero una esperienza shoccante. Ma tutti devono essere consapevoli che uno scudo stellare ai rischi dell’orso non esiste, avverte Ubs. Anzi, che spesso un eccesso di protezione del proprio portafoglio può essere più costoso dell’orso stesso, perché impedisce anche di cogliere i buoni momenti del toro.

La prima regola, dice il Guidebook, è che vanno assolutamente evitate mosse inconsulte. Evitare di uscire ed entrare dal mercato, ed essere consapevoli che nessuno ha la sfera di cristallo per vedere nel futuro, quindi dare poco ascolto ai profeti.

Le strategie per limitare il danno ci sono, e sono riassumibili in quattro mosse. Innanzitutto, impostare una strategia d’investimento allineata ai propri obiettivi personali, cioè la “Liquidity”.

Il che consiste nel pensare innanzitutto a una riserva di liquidità – un fondo di emergenza che può essere in cash o in bond super sicuri – da mettere da parte dei momenti di guadagno, per poi averlo a disposizione in quelli della fase orso, ed evitare di intaccare gli asset già investiti.

La seconda mossa – chiamata “Longevity” – è mettere in campo delle scelte di investimento che possano assicurare risorse finanziarie durante la propria aspettativa di vita, tenendo conto dell’inflazione. Questo permette di investire in un portafoglio orientato alla crescita nel lungo termine, senza doversi preoccupare degli inciampi momentanei di quei titoli. In concreto, suggerisce Ubs, si tratta di mettere in portafoglio un 20-30% di obbligazioni.

Quanto alle risorse nel capitolo Longevity, si suggerisce di mettere da parte risorse da spendere in un orizzonte di 3-5 anni, secondo quanto si pensa possa durare il mercato orso. Ma se si possiede un portafoglio Longevity poco diversificato – e quindi più esposto alle correzioni di Borsa – meglio alzare il portafoglio Liquidity.

La terza mossa strategica è la “Legacy”, cioè l’utilizzo di quelle risorse che non dovrebbero essere indispensabili durante il proprio ciclo di vita. Quelle, insomma, che si possono lasciare ai propri figli o ad altri beneficiari: proprio un orizzonte lungo rende possibile scegliere per questa porzione di risparmi una formula di investimento più aggressivo.

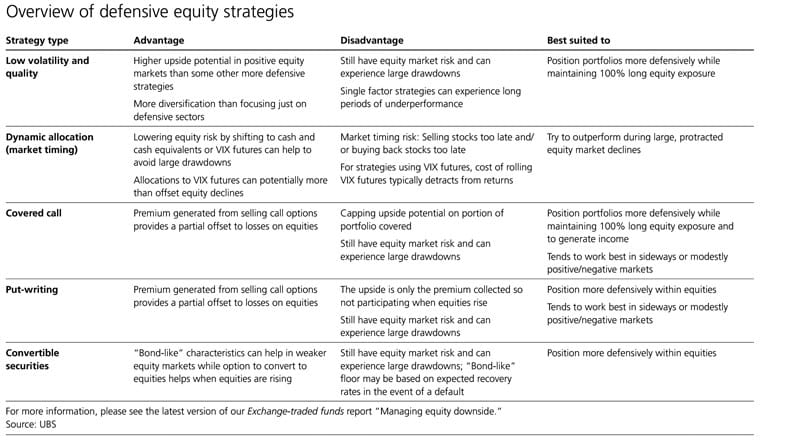

C’è poi anche la strategia di “copertura” nei confronti dell’orso. Si ottiene, secondo Ubs, mettendo in portafoglio “long-duration bonds, dynamic asset allocation strategies, and structured investments that offer explicit downside protection”.

I primi sono tipicamente titoli del Tesoro a lungo termine, mentre la strategia di allocazione dinamica degli asset consiste nello spostare una parte degli asset da azioni in obbligazioni quando il mercato borsistico è in difficoltà, ma è una mossa che può produrre più tasse sui capital gain e impedisce di approfittare dei rialzi improvvisi delle quotazioni.

Quanto agli investimenti strutturati, sono quelli che usano i derivati, strumenti finanziari che offrono uno scudo di parziale protezione dalle perdite, ma mettono anche un tetto ai guadagni possibili. In ogni caso, avverte Ubs, a naso più uno strumento di hedging, cioè di protezione, diventa sicuro, più costa. Quindi occhio alle fregature.

Infine, il comandamento centrale è nervi saldi: non cambiare il profilo di rischio del proprio portafoglio, trasformando subito in cash i propri investimenti. Mettere fieno in cascina durante il periodo orso, o risparmiando di più, o ricorrendo all’indebitamento, per evitare di andare in perdita liquidando investimenti di lungo termine. Utilizzare la liquidità messa da parte per rientrare in Borsa non appena il ciclo cambia verso. E poi, se c’è una costante dei mercati orso – peraltro tutti diversi tra di loro – è che c’è sempre una opportunità da cogliere, anche prendendosi qualche rischio in più.